Por Luke Kawa.

Parece que Papai Noel chegou mais cedo para integrantes dos bancos centrais de algumas economias desenvolvidas.

Forças deflacionárias perderam fôlego com a alta consistente dos preços das commodities e a melhora sustentada do mercado de trabalho, contribuindo para a queda recente dos títulos soberanos de muitos países desenvolvidos. Vozes defendendo uma política fiscal expansionista para estimular o crescimento econômico também ajudaram a mudar o clima.

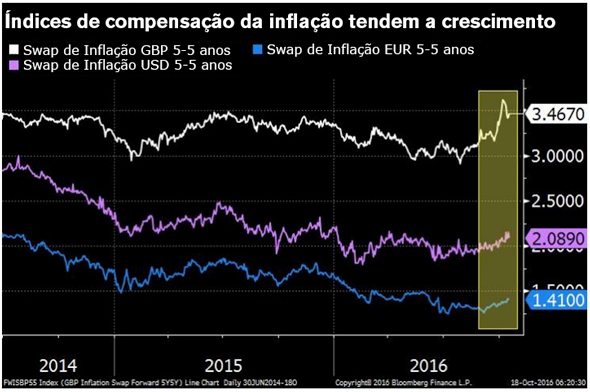

Métricas de compensação de inflação observadas nos preços de mercado nos EUA, na zona do euro e no Reino Unido talvez estejam em estágios iniciais de reversão de uma tendência de baixa que foi acentuada pelo colapso dos preços do petróleo a partir de 2014 e, nas últimas semanas, se recuperaram para níveis observados na época do referendo que decidiu pela saída do Reino Unido da União Europeia.

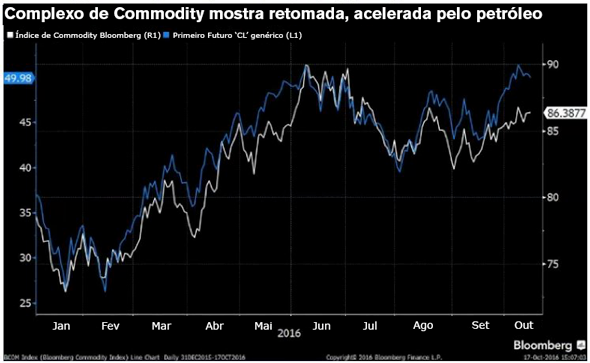

A elevação dos preços das commodities – cujo melhor exemplo é a alta dos preços ao produtor na China pela primeira vez em quase cinco anos – esfriou temores de uma iminente espiral deflacionária global.

Dado que os preços de energia contribuem muito para a volatilidade dos preços ao consumidor, a decisão dos integrantes da Organização dos Países Exportadores de Petróleo (Opep) de reduzir suas metas de produção foi fator essencial para a recuperação das métricas de compensação de inflação, como os contratos de swap exibidos acima.

Os contratos futuros para entrega no mês seguinte de petróleo do tipo Brent e West Texas Intermediate (WTI) subiram mais de 12 por cento desde 27 de setembro, a véspera do acordo.

Paralelamente, as taxas de desemprego na zona do euro e no Reino Unido continuam recuando, comprovando o aperto do mercado de trabalho que sinaliza pressões inflacionárias no futuro. Nos EUA, a geração mensal de empregos está acima de 200.000 nos últimos 12 meses de dados disponíveis.

O recuo das forças inflacionárias fez com que investidores reduzissem as apostas mais pessimistas de que a inflação nos EUA ficará persistentemente abaixo da meta.

“É interessante que, nos últimos meses, o aumento na inflação implícita reflete principalmente um declínio na probabilidade de inflação abaixo da meta”, escreveu Daan Struyven, analista do Goldman Sachs Group. “Nós estimamos que a chance implícita no mercado de a inflação cair abaixo de 1,25 por cento diminuiu quase 10 pontos percentuais desde meados de junho.”

No Reino Unido, o avanço na compensação de inflação foi acelerado pela depreciação da libra esterlina. Em setembro, o núcleo da inflação subiu para o maior nível em quase dois anos de 1,5 por cento.

Estrategistas do Société Générale liderados por Alain Bokobza, responsável por alocação global de ativos, destacam que a esperança de uma política fiscal mais benévola conquistou a imaginação de jornalistas e participantes do mercado. O indicador exclusivo do banco que acompanha o noticiário mostra que o número de reportagens sobre estímulo fiscal tem aumentado.

“Especulações sobre o fim da austeridade e a grande rotatividade do suporte monetário para o fiscal inundaram o noticiário”, escreveu Bokobza. “O consenso aparentemente está se formando acerca dos limites das taxas de juros negativas e das injeções de liquidez e acreditamos que a combinação de políticas monetárias e fiscais flexíveis pode impulsionar a confiança de famílias e empresas e contribuir para a redução do hiato do produto – o que sustentaria o núcleo da inflação.”

O momento desta aceleração das métricas de mercado para as expectativas de inflação é curioso nos EUA, ocorrendo em meio à retomada da força do dólar e à queda das expectativas de inflação de longo prazo na pesquisa da Universidade de Michigan para outro recorde de baixa. No entanto, de acordo com Struyven, do Goldman, este último fator não necessariamente sinaliza que as expectativas de inflação ficaram desancoradas.

“A parcela de participantes que espera que os preços subam exatamente 2 por cento é a maior em registro”, ele ressaltou.

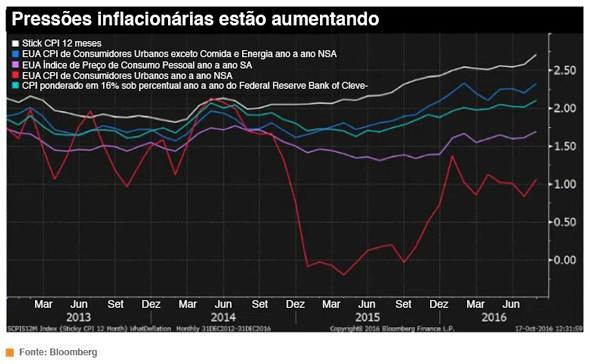

Embora a métrica preferida do banco central (Federal Reserve) para as pressões inflacionárias (o núcleo das despesas de gasto pessoal ou PCE) continue abaixo da meta de 2 por cento, diversas outras métricas sinalizam que as pressões de preços na economia americana estão se acumulando.

De acordo com o economista-chefe internacional do Deutsche Bank, Torsten Slok, a projeção do escritório regional do Fed em Cleveland para o núcleo do PCE nos 12 meses até outubro é de avanço para 1,8 por cento – se igualando ao patamar mais alto observado desde 2012.

A presidente do Fed, Janet Yellen, sugeriu recentemente que a fonte da inflação é um mistério e colocou em xeque a solidez da relação entre pressões de preços e a melhora do mercado de trabalho.

Contudo, outros analistas enxergam razões de sobra para acreditar que essas relações clássicas no mundo acadêmico se mantêm, ainda que algumas delas – como a Curva de Phillips – não estejam reagindo tanto quanto em ciclos passados.

“O desemprego ainda determina o aumento dos salários, mas neste ciclo, foi necessária uma queda de 2,5 por cento na taxa de desemprego para haver 1 por cento de aceleração nos reajustes salariais”, escreveu Kit Juckes, estrategista global do SocGen. “Na década de 1990, a cada queda de 1 por cento na taxa de desemprego, o crescimento dos salários aumentava 1,7 por cento.”

“Por favor, parem de me dizer que o mercado de trabalho não tem qualquer relevância para a perspectiva de inflação”, escreveu Neil Dutta, responsável pela economia dos EUA na Renaissance Macro Research. “Pense em um gráfico: indivíduos com variação salarial zero versus o percentual de componentes do PCE ponderados pela participação deles no gasto total crescendo menos de 2 por cento pela taxa anualizada com ajuste sazonal. Me pergunto o que acontece quando mais pessoas recebem aumento e há registro de menos indivíduos sem variação salarial.”

Yellen também falou sobre os benefícios de se permitir que a economia esquente, o que, em termos práticos, implica queda da taxa de desemprego para abaixo da estimativa para a taxa de longo prazo sustentável, enquanto se tolera a resposta na forma de inflação acima da meta.

.

Diante da melhora do mercado de trabalho, da elevação dos preços das commodities e da perspectiva de política fiscal mais expansionista nos EUA após a eleição presidencial, essa potencial disposição a permitir que a meta de inflação do Fed seja ultrapassada – talvez um sonho após anos de inflação persistentemente baixa – pode se tornar uma questão de importância prática em breve.

“O Fed pode decidir ignorar a tendência altista da inflação para deixar a economia ‘quente’, mas a questão é se os mercados o farão”, concluiu Slok, do Deutsche Bank.