Por Daniela Milanese.

A caixa de ferramentas do Banco Central para a estratégia no mercado de câmbio deve ganhar novos componentes quando o estoque de swaps cambiais for zerado. Corte de juros, compra de dólar no mercado à vista e novos leilões de swap reverso podem ser usados para conter uma valorização excessiva do real, dizem analistas consultados pela Bloomberg, caso o ambiente de farta liquidez global permaneça.

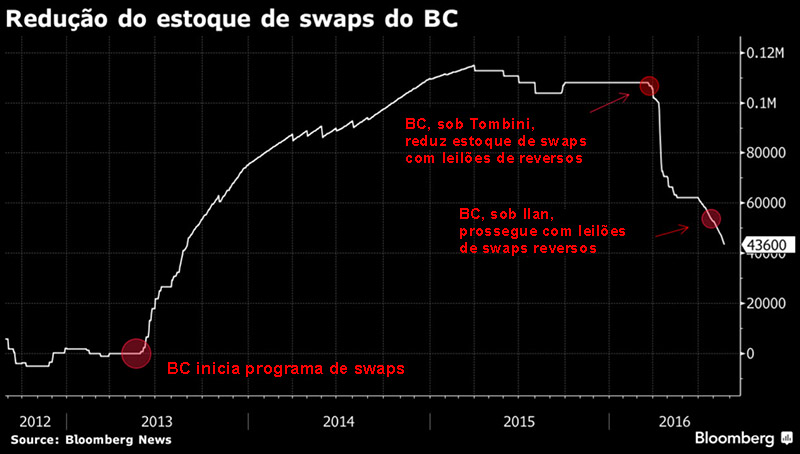

Pelo ritmo atual, o estoque de swaps cambiais deve ser zerado até o final do ano, cumprindo assim um objetivo já levantado em algumas oportunidades pelo presidente do BC, Ilan Goldfajn.

O ideal seria que a valorização do real fosse repassada à inflação, permitindo uma queda antecipada ou mais acelerada da Selic, o que reduziria o diferencial de juros e a atratividade do carry trade, segundo economistas.

A taxação de capital, mesmo no atual ambiente de dificuldade fiscal, é vista como menos provável no governo de Michel Temer, embora alguns analistas não descartem a medida, caso necessário.

A manutenção da tendência de alta do real depende do avanço das medidas fiscais no Congresso e da postura do Federal Reserve sobre os juros, o que definiria a continuidade do fluxo aos emergentes.

Corte de juros – Nesse caso, o BC poderia aproveitar a alta do real, o que provocaria queda na inflação, para acelerar a redução da Selic, acredita Francisco Levy, diretor-executivo da UBS Wealth Management.

“O instrumento que teria o maior impacto sobre o câmbio seria a queda dos juros”, disse Mauricio Nakahodo, economista do Mitsubishi UFJ Financial Group, dono do Banco de Tokyo-Mitsubishi UFJ Brasil.

José Francisco de Lima Gonçalves, economista-chefe do Banco Fator, avalia que o BC provavelmente vai esperar a inflação melhorar e os juros caírem antes de partir para outras ferramentas no câmbio, evitando lidar com outros temas ao mesmo tempo.

“Real mais valorizado ajuda a diminuir a inflação e, se tivermos ajuste implementado, no médio prazo a taxa de juros cai e a pressão pode diminuir. A melhor medida é o Brasil fazer logo seu dever de casa e ’normalizar’ os parâmetros de sua economia”, diz Wilber Colmerauer, fundador e diretor-gerente da consultoria EM Funding, em Londres.

Compra à vista – Para Gustavo Rangel, economista-chefe para a América Latina do ING, em Nova York, a queda de juros é o instrumento ideal para impedir que o real se aprecie. No entanto, como isso depende mais da inflação do que da vontade do BC, o provável é que tenha de voltar a comprar dólar no mercado à vista, o que eleva as reservas internacionais.

“Quando o estoque acabar, não deveria acontecer nada, porque o câmbio é flutuante. Para administrar a volatilidade, reserva é o único mecanismo que tem”, disse Flávio Serrano, economista-sênior do Banco Haitong.

Reversos

O padrão dos fluxos vai determinar a atuação do BC, avalia Mauricio Oreng, estrategista-sênior do Rabobank. Caso o país registre elevado fluxo no mercado à vista, um cenário considerado menos provável, pode ser que a autoridade monetária compre dólar à vista, elevando as reservas, disse Oreng.

“Se o mercado adotar for um posicionamento vendido em moeda americana via derivativos, então o BC pode seguir emitindo swaps reversos, já entrando em uma posição comprada líquida em dólar nos swaps. ”

Taxação de capital – A princípio, analistas avaliam que o governo Temer não lançará mão de medidas como o IOF sobre captações externas e compulsório sobre a posição vendida de câmbio dos bancos, já adotadas anteriormente.

“Acho duvidoso, pois você arrecadaria na entrada mas possivelmente pagaria mais juros, já que a participação estrangeira no mercado doméstico, que ajuda reduzir juros ao longo da curva, reduziria”, diz Rangel, do ING.

A não ser que uma apreciação mais forte do real passe a pesar nas contas externas, pondera Levy, do UBS.

“Ninguém exclui nada. Diz que não considera”, diz Gonçalves, do Fator.

Para ter acesso a notícias em tempo real entre em contato conosco e assine nosso serviço Bloomberg Professional.