Embora o mundo esteja buscando reduzir suas emissões e migrar para fontes de energia mais limpas, o uso de carvão, petróleo e gás não vai desaparecer da noite para o dia.

A transição para o carbono zero agora também enfrenta uma dificuldade extra: com a invasão da Ucrânia pela Rússia, alguns países passaram a se esforçar para conseguir suprimentos alternativos de combustíveis fósseis e aumentar sua segurança energética.

O preço do petróleo está subindo, a competição por gás natural liquefeito está se aquecendo e as pressões da guerra estão ameaçando trazer de volta o combustível fóssil mais sujo do mundo: o carvão.

Veja cinco gráficos da BloombergNEF mostrando o futuro dos combustíveis fósseis.

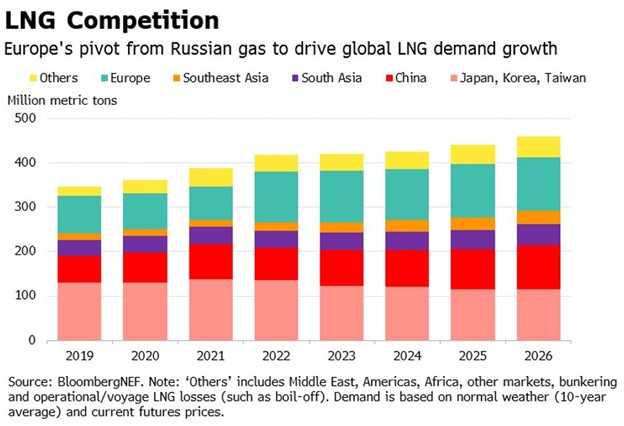

1. Europa se torna um pilar central na demanda por GNL

A Europa está ganhando um papel central no mercado global de GNL ao tentar ficar independente do fornecimento de gás russo. A região deve impulsionar o crescimento da demanda pelo combustível super-resfriado nos próximos cinco anos e está acelerando vários projetos de importação de GNL para aumentar sua capacidade de receber os carregamentos. A última Perspectiva de Mercado da BNEF prevê que a demanda global de GNL vai aumentar em 69 milhões de toneladas entre 2021 e 2026, alcançando o patamar de 444 milhões de toneladas, e estima-se que a Europa será responsável por 44 milhões de toneladas nesse aumento.

Com a Europa deixando de atuar como um mercado de balanceamento de GNL, a dinâmica global do gás e do preço spot do GNL está prevista para mudar estruturalmente nos próximos anos. O netback (lucro bruto) do GNL dos EUA no benchmark europeu do mercado de transferência de títulos (Title Transfer Facility, ou TTF) provavelmente terá um prêmio sobre o preço spot do índice Japão-Coreia (JKM) para atrair mais GNL à Europa. Os preços spot do GNL provavelmente continuarão elevados em comparação com as médias históricas. Os preços elevados vão pesar no crescimento da demanda de gás fora da Europa, especialmente nos mercados emergentes da Ásia.

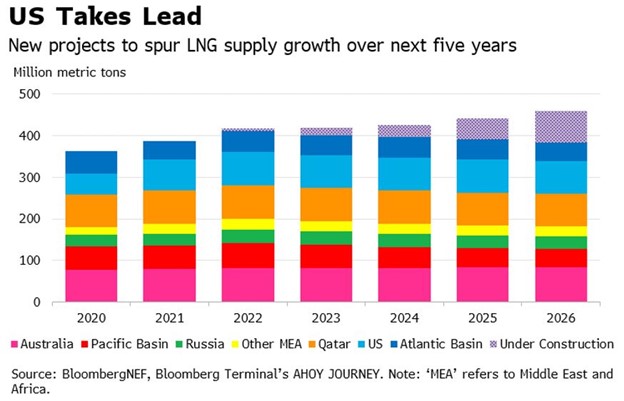

2. EUA se prepara para tomar a liderança do Catar no fornecimento mundial de GNL

No lado do fornecimento, a BNEF prevê que o fornecimento global de GNL vai expandir em 19% nos próximos cinco anos, chegando em um total de 460 milhões de toneladas. Isso reflete a expansão dos novos projetos, ligeiramente compensada pela queda na produção das plantas mais antigas, especialmente no Sudeste Asiático.

Os EUA estão no caminho para superar o Catar como o maior fornecedor, com 113 milhões de toneladas produzidas em 2026 — o equivalente a um quarto do total mundial. As empresas Calcasieu Pass, Golden Pass e a Plaquemines, que recentemente foi aprovada, são responsáveis pela maior parte dos novos projetos norte-americanos programados para começar em 2026.

As sanções nos projetos em construção da Rússia são um risco para o crescimento do fornecimento de GNL, embora isso possa ser potencialmente compensado pelas plantas propostas em outros lugares com projetos modulares e tempos de construção mais curtos. Apesar dos novos projetos de liquefação estarem sendo sendo autorizados para os próximos cinco anos, ainda há uma expectativa de que o mercado de GNL esteja comprometido até 2026.

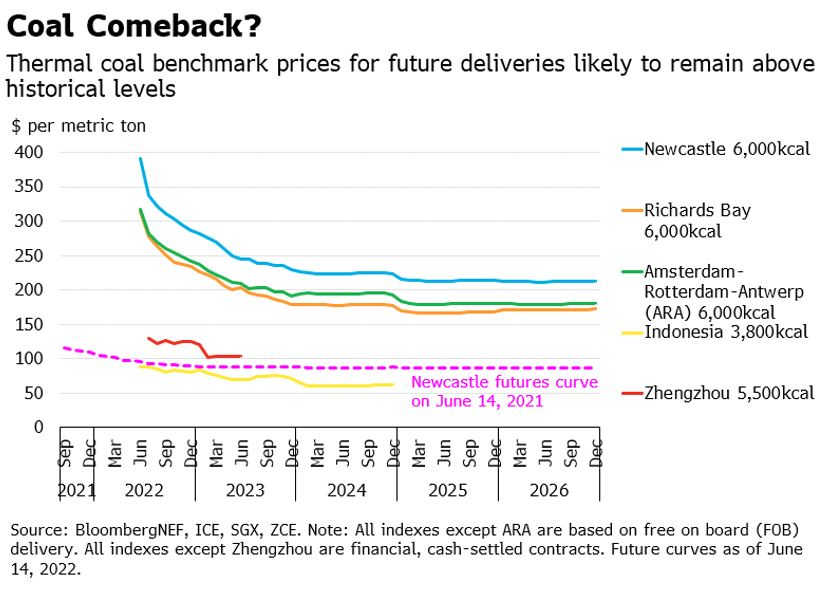

3. Volta do carvão

O preço elevado do gás natural liquefeito como consequência da invasão da Ucrânia pela Rússia tem impulsionado a demanda por carvão mineral para a geração de energia na Ásia e Europa. Somado aos fatos de que países como o Japão estejam buscando alternativas ao carvão russo e de que as exportações australianas estão sofrendo restrições logísticas, estamos observando o aumento em níveis recordes dos preços nas negociações de carvão térmico.

“Ironicamente, as mudanças climáticas — um problema que foi parcialmente criado pelos longos anos de queima do carvão — atualmente também são responsáveis por um aumento significativo da demanda por carvão e da interrupção na sua cadeia de fornecimento”, diz Ali Asghar, especialista em energia da Ásia-Pacífico na BNEF. “As temperaturas recordes na Índia aumentaram a demanda por carvão na geração de energia, enquanto um outono anormalmente úmido na Austrália interrompeu a produção e o frete ferroviário de carvão”.

Os preços do carvão térmico da Austrália e da África do Sul provavelmente permanecerão fortes em junho, impulsionados pelo reabastecimento das reservas asiáticas antes do pico da demanda de energia no verão. Embora haja a expectativa de que os preços diminuam constantemente até o final de 2023, eles ainda devem continuar sendo negociados muito acima dos níveis históricos. As entregas de carvão em Newcastle para 2024 e 2025 estão sendo negociadas a um valor 2,5 vezes mais alto do que estavam em junho de 2021.

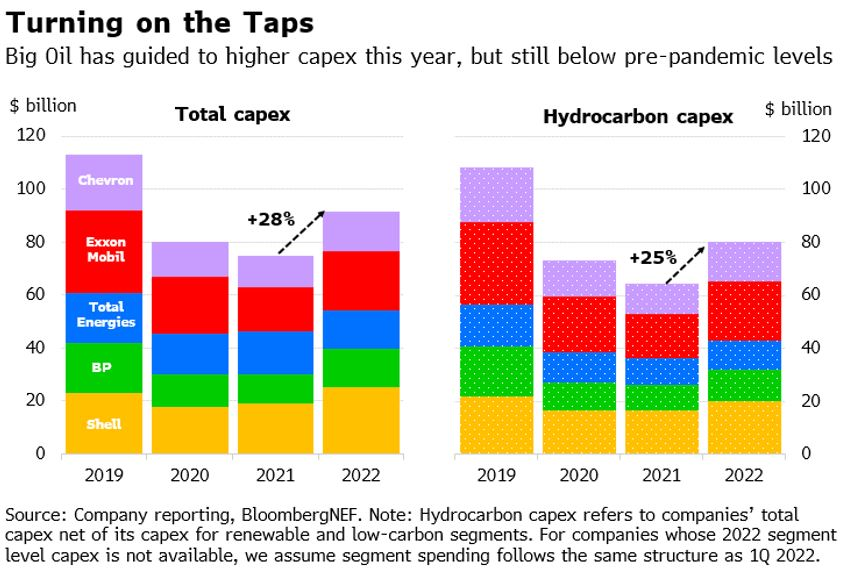

4. Aumento dos gastos das maiores petrolíferas

Embora os preços do carvão estejam no caminho para se atenuar um pouco, o petróleo está pronto para continuar sua crescente, podendo atingir US$ 150 por barril no terceiro trimestre deste ano.

O aumento nos preços dos combustíveis fósseis proporcionou um aumento nos lucros das maiores empresas de petróleo e gás e uma elevação nos investimentos planejados. As cinco maiores petrolíferas do mundo — Shell, TotalEnergies, BP, ExxonMobil e Chevron — estão prontas para aumentar seu capex anual em 2022 para um total de US$ 91,5 bilhões, ou seja, 28%.

Mesmo assim, o capex estimado dessas empresas está abaixo da média de investimentos visto na última década. Por conta dos preços do petróleo nas alturas, o foco está sendo mantido no retorno aos acionistas, em vez de gastar em novos projetos. O capex esperado de US$ 80 bilhões em hidrocarbonetos em 2022 está bem abaixo dos 108 bilhões de dólares vistos antes da pandemia.

As considerações sobre as questões climáticas também são um importante fator na incerteza de maiores investimentos na produção de combustíveis fósseis. Conforme mais capital é direcionado a atividades de baixo carbono, o salto nos gastos relacionados ao hidrocarboneto das cinco maiores petrolíferas este ano deve ficar aquém do crescimento global no capex.

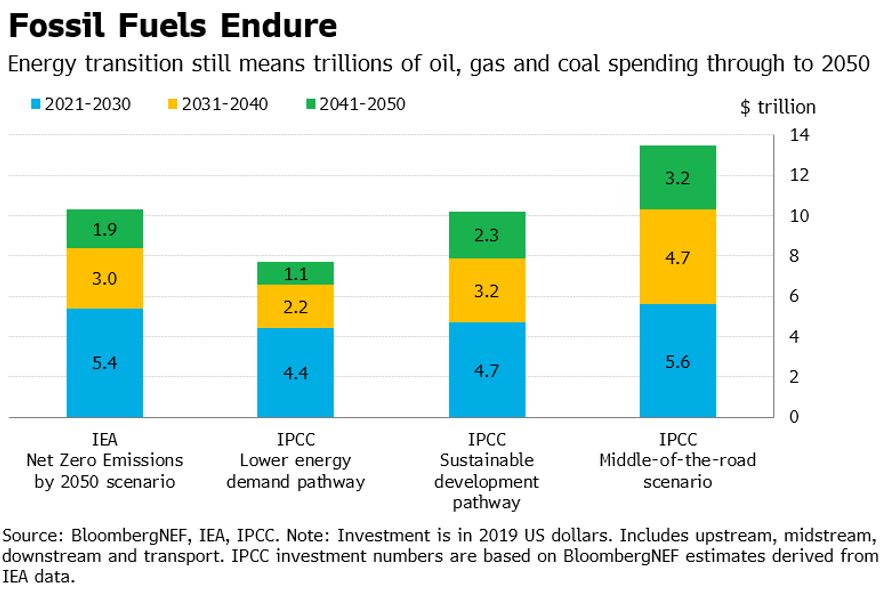

5. Carbono zero ainda significa trilhões de gastos com combustíveis fósseis

A demanda por carvão, petróleo e gás deve permanecer nas próximas décadas, o que significa que os combustíveis fósseis devem atrair trilhões de dólares de capital até 2050.

A BNEF analisou quatro cenários de transição energética compatíveis com a limitação do aquecimento global em 1,5 graus Celsius acima dos níveis pré-industriais. No cenário mais intermediário, desenvolvido pelo Painel Intergovernamental sobre as Mudanças Climáticas das Nações Unidas, onde as tendências sociais, econômicas e tecnológicas não mudam de forma acentuada dos padrões históricos, 13,5 trilhões de dólares podem ser gastos com petróleo, gás e carvão entre 2021 e 2050.

Mesmo que o mundo seguisse o cenário “Zero Emissões de Carbono até 2050” descrito pela Agência Internacional de Energia — que presume que nenhuma nova licença de exploração de petróleo e gás seja aprovada —, ainda assim poderia haver US$ 10,3 trilhões gastos no fornecimento e infraestrutura da produção de combustíveis fósseis até meados do século.

A boa notícia, pelo menos, é que o investimento médio anual nos combustíveis fósseis por década cai nos quatro cenários entre hoje e 2050.

Sobre a BloombergNEF

A BloombergNEF (BNEF) é fornecedora de pesquisas estratégicas que abrange os mercados mundiais de commodities e tecnologias disruptivas, que impulsionam a transição para uma economia de baixo carbono. Nossa cobertura especializada avalia os caminhos percorridos pelos setores de eletricidade, transporte, construção, agricultura e industrial para se adaptar à transição energética. Ajudamos os profissionais de negociação de commodities, estratégia empresarial, finanças e políticas a lidar com as mudanças e criar oportunidades.