Por Srinivasan Sivabalan, Selcuk Gokoluk e Paul Wallace.

O termo “mercados emergentes” pode passar a imagem de uma classe de ativos homogênea, placidamente fincada em um degrau da escada de risco. Longe disso.

Quando baixa a maré do estímulo monetário dos EUA, os mercados que surfaram essa onda sem outra justificativa estão ficando expostos. Há os países que prometem crescimento rápido e estão abrindo suas economias. E há os países com quadro político potencialmente explosivo, que tornam os investidores reféns de suas disputas por poder. Entre uma ponta e outra ficam os medíocres, com endividamento crescente, inflação volátil e saldo comercial problemático.

Na era do grande suporte proporcionado pelo Federal Reserve, o banco central americano, essas três categorias foram tratadas pelos investidores como um grande pool. Mas, à medida que o capital se torna mais escasso, fica mais arriscado ignorar as discrepâncias entre essas economias.

“Não houve muita diferenciação nos últimos anos”, disse Kenny Tjan, que ajuda a supervisionar US$ 17 bilhões como diretor de investimentos da Value Partners Asset Management, em Cingapura. “Os investidores simplesmente buscavam exposição aos mercados emergentes para não ficarem de fora dos ganhos. No ano que vem, o desempenho em geral pode não ser tão bom. O catalisador precisa vir da diferenciação.”

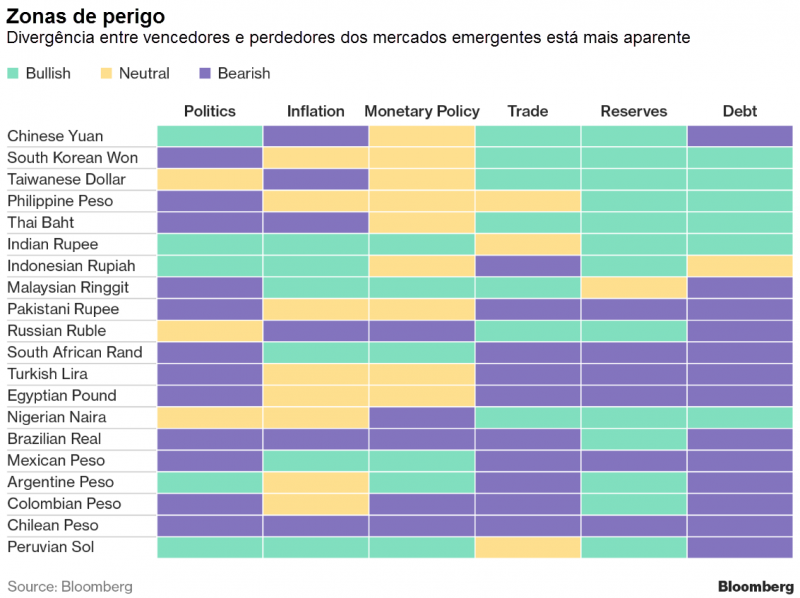

O aperto monetário impactará todas as moedas de países emergentes, mas, provavelmente, vão sofrer mais as economias que criaram seus próprios problemas. Listamos abaixo algumas das principais distinções:

Política

O risco de conflitos domésticos e internacionais prejudicarem os ganhos dos investidores aumentou em 12 dos 20 grandes mercados emergentes neste ano, de acordo com índices da Bloomberg de acompanhamento político. Os gestores de recursos não vendem ativos toda vez que ocorre uma eleição, escândalo no governo ou manifestação nas ruas, mas entram em pânico quando essas situações ameaçam os programas de governo, a propriedade privada ou a independência do banco central.

São exemplos os protestos do presidente Recep Tayyip Erdogan contra os aumentos de juros na Turquia e a disputa por poder na África do Sul. Existem outros riscos:

– Líderes populistas estão com mais e mais intenções de voto no Brasil e no México. Na Colômbia, o ex-guerrilheiro Gustavo Petro recebe apoio para subir os impostos cobrados de investidores de ações e grandes proprietários de terras. A esquerda também está avançando no Chile.

– A tensão domina a Coreia do Sul, devido ao programa de armas nucleares da Coreia do Norte.

– O governo da Tailândia prometeu acabar com o regime militar no ano que vem, mas analistas acham que o exército continuará exercendo controle.

– O Paquistão, que foi incluído pela MSCI na categoria de mercados emergentes em junho, está cercado por fundamentalistas religiosos que alegam ter apoio das forças armadas.

Inflação

O rendimento real para os investidores deve subir em diversos mercados emergentes. As projeções de inflação compiladas pela Bloomberg para 2017 e 2018 sugerem alargamento da distância entre juros nominais e índices de preços na Índia, Indonésia, Malásia e América Latina.

No entanto, os preços podem subir mais rapidamente na China, Rússia e Brasil, comprimindo os rendimentos reais. As taxas de retorno podem até ficar negativas no Chile, como já ocorre na Turquia.

Política monetária

A inflação pode se acelerar em oito dessas 20 economias no ano que vem, segundo projeções da Bloomberg. O espaço para os bancos centrais subirem juros pode definir o interesse dos gestores de recursos.

A Rússia está na pior situação por este parâmetro: há expectativa de alta da inflação, mas o banco central pode continuar com uma postura branda porque a recuperação da atividade estacionou. Apesar da previsão de alguma pressão inflacionária em 2018, o Brasil talvez não eleve os juros por causa do hiato do produto em território negativo.

Comércio internacional

A grande narrativa da Ásia é a melhora das contas externas. O continente é o grande chão de fábrica do mundo, mas outros mercados emergentes não têm essa força.

Em toda a América Latina, os déficits em conta corrente tendem a se ampliar nos próximos três anos, segundo projeções de economistas.

As contas externas podem receber mais atenção no ano que vem, dado que, com juros mais altos nos EUA, fica mais caro captar ou refinanciar dívidas.

Reservas internacionais

O dólar mais valorizado significa que alguns bancos centrais precisarão usar suas reservas para limitar a volatilidade cambial.

Dívidas

A disparada dos empréstimos expôs a China à ameaça de uma crise financeira. A projeção é que a razão dívida-PIB suba de 259 por cento em 2016 para 327 por cento em 2022.

Na média, as contas públicas pioraram nos mercados emergentes desde 2013 e podem ser fonte de vulnerabilidade em determinados países, de acordo com o JPMorgan Chase. Quanto às captações no exterior, os índices de endividamento estão aumentando na maior parte da América Latina, nos países emergentes da Europa e na África.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.