Análise por Ben Elliott, analista de inteligência governamental da Bloomberg. Originalmente publicado no Terminal Bloomberg.

Aumentando o potencial de arbitragem regulatória, reguladores bancários em todo o mundo divergem cada vez mais quanto às regras de capital bancário. A influência do Comitê de Supervisão Bancária de Basileia diminuiu conforme as memórias da crise financeira global esmaeceram. O resultado da eleição de 2020 nos EUA pode levar a um retorno à coordenação internacional conforme a administração Biden se reengaja em instituições internacionais, mas não é garantia de regras mais alinhadas, com a Covid-19 impulsionando as diferenças entre as metas de política fiscal e monetária da Europa e dos EUA.

Os membros do Comitê de Basileia criam consenso sobre os padrões globais de capital de referência, que servem como base para bancos em todo o mundo. Os membros incluem o Banco Central Europeu, o Banco da Inglaterra, o Fed, o Banco Popular da China, Banco Nacional da Suíça e autoridades financeiras de outras nações.

Shadow banking volta a preocupar após paralisação da COVID

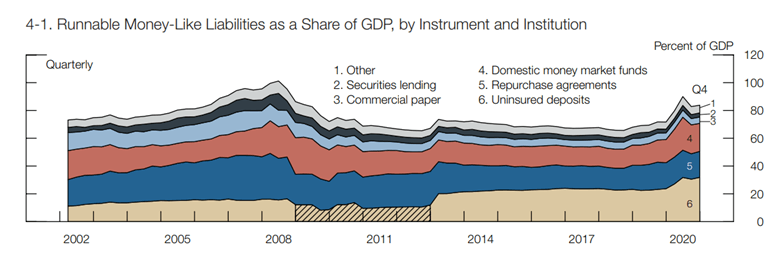

O Fed segue focado em passivos semelhantes a dinheiro gerenciáveis, que exibiram fragilidade em março de 2020, quando instituições não bancárias usaram os mercados de recompra para aumentar a alavancagem em certos negócios. A última crise financeira deixou vulnerabilidades no financiamento de atacado de curto prazo parcialmente sem solução, e pode ter sido exacerbada pela própria política monetária extraordinária do banco central. O Fed enxerga risco contínuo de estresse nos principais mercados de financiamento, e os reguladores podem retomar algumas regras antigas para resolver o problema. O recentemente finalizado rácio de financiamento estável líquido, exigindo montantes mínimos de financiamento com maturidade mais longa, completou a implementação de Basileia III do Fed após uma década, e contribuiu para reduzir o risco de financiamento geral para os bancos. Outros riscos estruturais não bancários, como fundos do mercado monetário e fundos mútuos de títulos e empréstimos bancários, podem receber mais atenção.

Passivos executáveis permanecem abaixo dos níveis de 2008

Riscos geopolíticos devem pesar muito

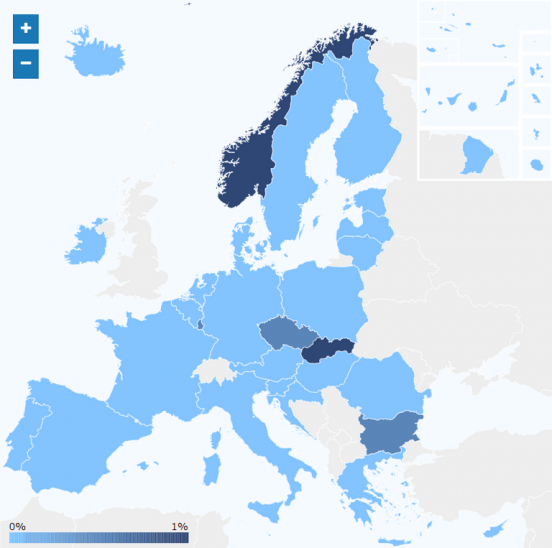

No rescaldo da pandemia da Covid-19, acreditamos que o Federal Reserve tem mais probabilidade de redefinir a linha de base CCyB acima de 0%, como seguro contra outro choque geopolítico imprevisto, embora provavelmente não até 2023, e provavelmente com um atraso de implementação. A experiência da Europa de ser capaz de liberar buffers para aliviar temporariamente as restrições do balanço patrimonial e manter a oferta de crédito, sem tanta necessidade de regulamentação temporária, pode basear as próprias decisões do Fed nos próximos meses. As nações menores da UE já começaram a redefinir as CCyBs, embora estados maiores permaneçam em 0%, junto com os EUA.

Um buffer de 1% poderia ser liberado em tempos de estresse para garantir a continuação de empréstimos bancários durante uma desaceleração, apoiando o mandato de pleno emprego do Fed.

Calibração de CCyB por jurisdição

Buffers de 2,5% de Hong Kong, Suécia, Noruega criaram desafio

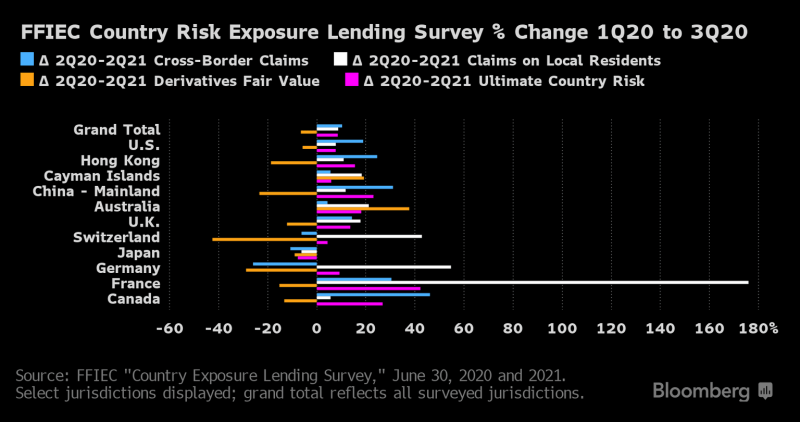

Jurisdições com buffers de capital anticíclicos acima de 0%, incluindo Hong Kong, Noruega e Suécia, criaram um verdadeiro experimento ao liberar as proteções em taxas diferentes para apoiar os empréstimos. Apenas Hong Kong, Noruega e Luxemburgo mantiveram buffers a cerca de 0% durante a pandemia. Enquanto o Fed considera o futuro do CCyB dos EUA, terá dados valiosos para mostrar os benefícios de recalibrar o CCyB acima de 0% sem exigir medidas provisórias mais complicadas para impulsionar o crédito. A exposição dos bancos norte-americanos até mesmo às jurisdições mais regulamentadas pode ser motivo de preocupação futura.

Mesmo França, Alemanha e Grã-Bretanha podem representar algum risco no futuro, já que os choques econômicos profundos e repentinos nessas nações provaram que uma retração simultânea era possível. Ampla remoção de risco durante a pandemia pode amenizar preocupações de reguladores.

Exposições transfronteiriças ganhando força novamente

Holofote da pandemia deixa capital bancário global no piloto automático

A intermediação financeira não-bancária, também conhecida como shadow banking, deve continuar sendo o foco dos reguladores bancários globais, enquanto os credores continuam a fornecer amplo crédito, apesar dos elevados níveis de capital. Reguladores globais têm demorado a propor novas regras, mas esse processo pode acelerar, à medida que os reguladores da era Trump deixam posições de liderança.

COVID pode unir agenda regulatória por uma década

Acreditamos que o Conselho de Estabilidade Financeira não deve apresentar novas recomendações de estabilidade financeira inovadoras na reunião do G20 deste ano, mas prevemos que a pandemia moldará o cenário regulatório global nos próximos anos. Tensões iniciais do mercado financeiro, especialmente entre não bancários, que passaram por surtos repentinos de iliquidez em seus livros de ativos e passivos, podem finalmente colocar o foco dos reguladores no setor bancário paralelo, incluindo um novo interesse em fundos de money market. Shadow banking soou sinais de alarme na crise de 2008, mas apenas recebeu tratamento tangencial durante a última década.

Dado o escopo extremamente limitado do trabalho do FSB em 2020, composto principalmente de um relatório sobre a turbulência do mercado de março, esperamos alguma substância nos resultados a serem entregues em outubro sobre não bancários e outros tópicos.

Pontos-chave:

• A cooperação e coordenação internacionais continuam a ser fundamentais; Os reguladores de Biden podem estimular o reengajamento.

• As principais preocupações incluem: 1) intermediação financeira não bancária; 2) resiliência CCP; 3) pagamentos transfronteiriços; 4) mudanças climáticas; 5) benchmarks de taxas de juros; 6) ameaças cibernéticas

• A intermediação financeira não bancária pode permanecer um foco principal em 2022 nos EUA e internacionalmente.