Artigo escrito por Bradley Foster, Maia Godemer e Enrique Neves Martin da Bloomberg.

No primeiro semestre de 2021, a emissão de dívida sustentável atingiu US$ 825 bilhões, o que representa um aumento de 8% em relação aos US$ 759 bilhões emitidos durante todo o ano de 2020. Em junho de 2021, o mercado de dívida sustentável alcançou outro marco, chegando a US$ 3 trilhões em emissões desde seu início em 2007, quando o Banco Europeu de Investimento emitiu seu primeiro “Climate Awareness Bond” (ou Fundo de Atenção/Consciência Climática, em tradução livre).

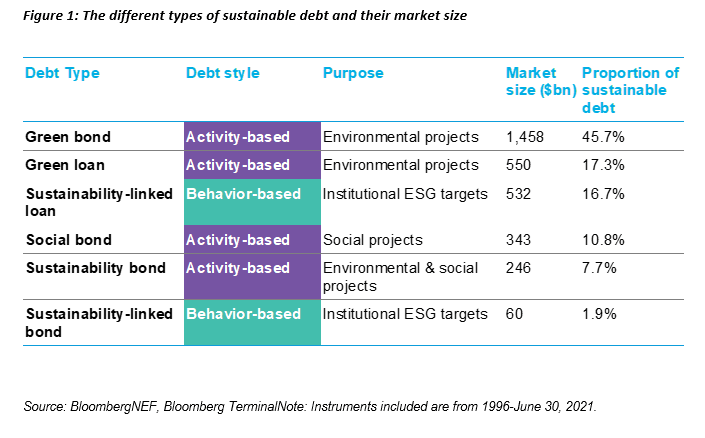

O que é dívida sustentável?

Como regra, a dívida sustentável tem sido definida como instrumentos de renda fixa criados para propósitos ambientais e sociais. Entretanto, o mercado de dívida sustentável continuou a crescer e a inovar com a criação de novos tipos de títulos. Atualmente, a Bloomberg registra dois tipos principais de dívida sustentável: instrumentos de dívida baseados em atividade e baseados em comportamento.

• Os produtos baseados em atividades reúnem quaisquer projetos de financiamento de instrumentos e/ou atividades que tenham um benefício social, ambiental, ou ambos. Os projetos sociais podem ser investimentos em atividades sociais, como habitação a preços acessíveis ou geração de empregos; enquanto os projetos ambientais, por exemplo, podem ser investimentos para instalar capacidade adicional de energia renovável. Estes produtos com base em atividades são: títulos e empréstimos sociais, verdes e de sustentabilidade. Eles podem ser usados para financiar novos projetos ou refinanciar os já existentes.

• Os produtos baseados em comportamento vinculam uma característica financeira do instrumento de dívida, como seu cupom ou a taxa de juros de empréstimo, a uma meta de sustentabilidade. Estes produtos reúnem títulos e empréstimos vinculados à sustentabilidade. Ao contrário dos instrumentos de dívida baseada em atividade, as operações realizadas com o dinheiro arrecadado não são responsáveis diretas pelo rótulo de “sustentabilidade” dos instrumentos de dívida baseados em comportamento. A meta de sustentabilidade pode ser um objetivo ambiental, como a redução das emissões de gases de efeito estufa; ou um objetivo social, como a diminuição do número de acidentes de trabalho.

O que são títulos de transição?

Nos últimos tempos, o mercado assistiu à criação dos títulos de transição. Estes instrumentos de dívida foram criados inicialmente para permitir que emissores de títulos responsáveis por altas taxas de emissão, que tiveram dificuldade em apresentar títulos verdes ao mercado, contassem com uma forma alternativa de dívida sustentável. Estes títulos não trazem nenhum benefício de precificação para os emissores, mas lhes permite indicar a seus investidores que passaram a alocar alguns fundos para sua transição ao cenário de baixa emissão de carbono, aproveitando a tendência de investimentos sustentáveis. Os títulos de transição também podem ser emitidos para financiar projetos que possibilitem aos emissores deslocar de uma atividade com altos níveis de emissão para uma alternativa de menor impacto, mas que ainda não pode ser considerada verde. Vimos alguns exemplos de títulos de transição sendo emitidos para financiar ativos movidos a gás em países atualmente dependentes de carvão. Este é um exemplo típico de projetos que têm potencial de descarbonização, mas que não podem ser considerados “verdes” devido à natureza poluidora do gás natural.

A existência dos títulos de transição ainda é muito debatida no mercado, principalmente pela falta de uma definição clara. Em dezembro de 2020, a International Capital Market Association (ICMA) lançou um Manual para o Financiamento da Transição Climática, que fornece orientações aos emissores sobre como comunicar sua estratégia de transição ao emitir uma dívida sustentável. O manual não funciona como uma estrutura para títulos de transição, mas oferece recomendações mais abrangentes sobre como transmitir uma estratégia de transição mais aceitável para os investidores.

A necessidade de regulamentações

O mercado ainda carece de um arcabouço legislativo que defina as condições que os emissores devem seguir para emitir uma dívida sustentável. Até agora, as organizações seguiam diretrizes voluntárias emitidas por associações do setor, como os Princípios para Títulos Verdes e Títulos Sociais da ICMA, ou the Green Loan Principles (princípios para empréstimos verdes, em tradução livre) da Loan Market Association. Estas metodologias ajudaram a padronizar e trazer mais transparência para o mercado de dívida sustentável. No entanto, ainda deixam espaço para interpretação em sua implementação, pois os projetos e atividades verdes e sociais elegíveis permanecem bastante amplos.

A União Europeia publicou o primeiro rascunho de suas regras para títulos verdes no início de julho de 2021. A UE visa que estas regras sejam utilizadas como um “padrão ouro” voluntário para títulos verdes, e estarão disponíveis para emissores de dentro e de fora da comunidade europeia. Entretanto, se os emissores desejarem denominar seu título como “título verde europeu” ou “EUGBS”, terão que cumprir o padrão europeu. O Padrão Europeu de Títulos Verdes (EUGBS, na sigla em inglês) baseia-se, principalmente, nos pilares existentes dos princípios de títulos verdes da International Capital Market Association, e no fato de que os recursos do título devem ser investidos em atividades econômicas alinhadas com a Taxonomia da UE. O Reino Unido nomeou recentemente seu próprio grupo de especialistas técnicos para trabalhar em sua taxonomia e desenvolver um padrão semelhante.

O cuidado que está sendo tomado para criar regulamentações eficazes e evitar o ‘greenwashing’ é apenas uma parte de um esforço maior, não apenas para quantificar o investimento sustentável, mas também para garantir que o rápido crescimento e o interesse nesta área sejam gerenciados e aproveitados em todo o seu potencial.

Obtenha mais informações sobre as soluções de pesquisa estratégica da BloombergNEF.