Por Josué Leonel e Vinícius Andrade.

O mercado espera uma decisão sem sustos na reunião do banco central americano, o Fed, nesta quarta-feira, sem efeitos dramáticos sobre os ativos brasileiros. O dólar pode ganhar alguma sustentação caso o Fed confirme a elevação esperada dos juros, mas não se prevê retomada forte da alta. Da mesma forma, o Fed não deve ser obstáculo para o BC seguir cortando os juros ou reduzindo seu estoque de swaps, ainda que o ritmo desses movimentos possa ser afetado.

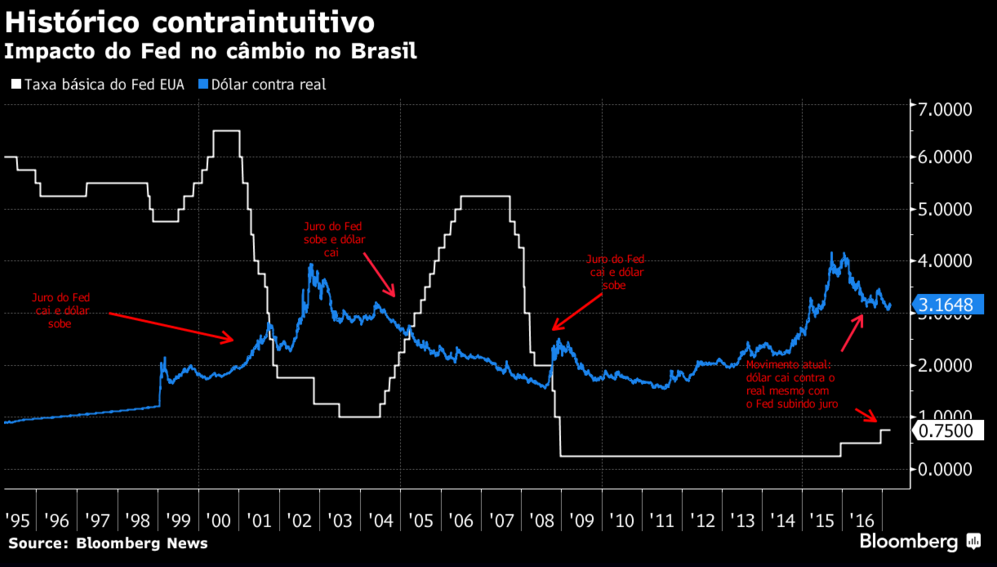

Se a alta dos juros traz risco pequeno, analistas consideram que o comunicado do Fed ou um eventual discurso da presidente Janet Yellen poderá gerar sobressaltos caso seja alterada a atual diretriz de aperto gradual, entendida pelo mercado como sinalização de mais duas ou três elevações da taxa no ano. Descontada a possibilidade de surpresas que gerem volatilidade na reunião desta quarta, o histórico das taxas do Fed e do valor do dólar contra o real revela que, apesar de toda a expectativa que cerca as decisões do BC americano, a correlação de suas taxas com a moeda brasileira está longe de ser direta.

Veja como os analistas do mercado esperam o impacto da decisão do Fed sobre o mercado brasileiro:

Impacto não-dramático no real

Com os países desenvolvidos subindo juros e o Brasil reduzindo Selic, é natural esperar depreciação do real ao longo do segundo semestre, afirma Luis Afonso Fernandes Lima, economista da Mapfre Investimentos. “Mas não será nada dramático”. Para ele, o dólar pode chegar a R$ 3 no curto prazo, mas não se sustenta no longo prazo e deve fechar o ano a R$ 3,70. No primeiro trimestre, a sazonalidade das exportações, nova rodada de planos de regularização de ativos no exterior e fim das remessas de lucros de empresas jogam a favor da apreciação do real. No segundo semestre, no entanto, a moeda deve sentir os efeitos das incertezas políticas nos EUA, com Donald Trump, e na Europa. Lima lembra que o BCE também está mudando visão em relação à perspectiva de juros.

Efeito nas rolagens de swap

O BC tem “todos os incentivos” para esperar o Fed antes de qualquer anúncio sobre rolagem do próximo vencimento de swaps cambiais, diz Matheus Gallina, operador de renda fixa da Quantitas. “O BC deve seguir a mesma estratégia dos últimos dois meses. No final desta semana ou início da próxima, deve anunciar a rolagem, provavelmente parcial. Talvez possa rolar um pouco mais dado o nível mais alto do dólar. Mas depende do FOMC”. Se não houver “nada diferente” do sinal de três altas dos juros nos EUA em 2017, o dólar deve voltar a recuar ante real, diz o profissional.

Sem “catástrofe” para ativos domésticos

Se o Fed continuar sinalizando aumentos graduais, ainda que haja pequena revisão para cima no plano de voo, a tendência é que isso gere algum efeito para os ativos domésticos, mas não será catastrófico, diz Mauricio Oreng, estrategista do banco Rabobank no Brasil. Se o BC americano passar a indicar que está “atrás da curva” e que vai ter de subir juros de maneira mais acentuada, contudo, isso pode começar a gerar um movimento de venda mais intenso.

Impacto no ciclo de redução da Selic

O Fed não impede o BC brasileiro de cortar os juros, mas o ritmo da redução poderá ser afetado. “O BC está atento ao interregno benigno, preocupado em relação às condições externas”, diz Lima, da Mapfre. “Há espaço para redução de juros, mas há condicionantes externas que jogam contra; se condições lá fora apontam para juros mais altos, aqui o BC teria menos espaço para acelerar queda de juros”. No mercado de juros futuros, os contratos precificam corte de 1 ponto percentual da Selic em abril, com alguns analistas já discutindo possibilidade de redução de 1,25 pp.

Taxa longa do Fed é risco

Daniel Weeks, economista-chefe da Garde Asset, considera que a alta de juros do Fed nesta semana está “totalmente precificada“. Para ele, o Fed está antecipando o ciclo de alta dos juros. “O risco para o mercado é, em algum momento, se começar a reprecificar taxa de juros longa; se, em algum momento ao longo deste ano, o Fed começar a dar sinais que taxa de longo prazo pode ser maior, pode haver reviravolta”. Este, contudo, não é o cenário-base para agora.

Incerteza com Trump, Europa e China

Mauricio Oreng, do Rabobank, trabalha com cenário de duas altas de juros pelo Fed, agora e em dezembro, mas admite que o “plano de voo do Fed” poderá ser alterado. “Ainda vemos algumas incertezas no horizonte, principalmente em relação à política fiscal e protecionismo de Trump, que pode ter efeito adverso sobre atividade econômica”. Ele ainda vê as questões políticas na Europa e a economia da China como fatores que podem gerar turbulências nos mercados.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.