Este artigo foi escrito por Paula Seligson com colaboração de Lisa Lee. Exibido pela primeira vez no Terminal Bloomberg.

- Mutuários propõem emendas ao empréstimo sem considerar uma taxa SOFR mais baixa

- Investidores começam a rejeitar propostas em meio à crescente frustração

A solicitação da Allied Universal a seus credores no mês passado parecia inofensiva e razoável.

À medida que se aproxima o prazo para remover a LIBOR como referência para trilhões de dólares em dívidas de taxa variável, a empresa de guardas de segurança e zeladores queria começar a usar um substituto para definir taxas de juros em mais de US$ 4 bilhões em empréstimos. Pelos termos do seu contrato de crédito, a empresa sequer precisaria que os credores aceitassem formalmente o plano — bastava apenas que mais da metade deles não se manifestasse contra.

Mas nem isso a empresa conseguiu.

A inesperada rejeição dos credores da Allied Universal foi o ponto culminante de meses de frustração com o que, de acordo com vários investidores e participantes do mercado, foi visto como um esforço crescente de alguns mutuários para usar a transição para uma nova taxa de referência como uma forma disfarçada de melhorar as condições econômicas das negociações a seu favor.

Ao oferecer termos que não compensam devidamente os credores, pelo fato do benchmark alternativo — a taxa SOFR (Secured Overnight Financing Rate) — ficar consistentemente abaixo da LIBOR, as empresas conseguiram fazer economias significativas. Com cerca de 80% do mercado de crédito dos EUA ainda precisando fazer a transição, o valor dos pagamentos de juros de mais de US$1 trilhão em dívidas está em jogo antes da eliminação da tão criticada taxa de referência em meados do próximo ano.

“Quase todos esses tipos de emendas estão sendo feitos com um benefício econômico para as empresas e um custo para os credores”, disse Scott Macklin, diretor de empréstimos alavancados na AllianceBernstein. “As empresas têm todos os incentivos do mundo para continuar acelerando o processo de transição da LIBOR para a SOFR se os credores continuarem permitindo que elas economizem dinheiro com isso”.

Um representante da Allied Universal não respondeu aos nossos pedidos de comentário, enquanto os representantes do Credit Suisse Group AG, instituição financeira intermediária dos empréstimos, e a Warburg Pincus, proprietária de private equity da empresa, não quiseram comentar.

As conflitos recentes sobre quanto os investidores devem receber quando os mutuários mudam para uma nova taxa de referência são uma pequena parcela de uma discussão muito maior por parte dos reguladores globais para afastar os mercados da LIBOR e dos escândalos que a envolvem.

A LIBOR já foi a taxa de referência padrão para tudo, desde empréstimos estudantis e hipotecas até futuros de eurodollar. Mas, conforme os mercados evoluíram, as negociações que serviam de base para o benchmark tornaram-se escassas e foi descoberto que a taxa era frequentemente manipulada pelos grandes bancos.

Até este ano, praticamente todo o mercado de empréstimos alavancados estava vinculado ao benchmark flutuante. As autoridades dos EUA proibiram o uso da LIBOR para novos empréstimos em janeiro, mas deram aos contratos vigentes um prazo até o fim de junho de 2023 para que ela fosse substituída.

No entanto, a SOFR, substituta da LIBOR nos EUA, provou-se ser uma alternativa imperfeita. Desde o início do ano, a SOFR de três meses ficou sempre entre 8 e 43 pontos-base abaixo da LIBOR. As CLOs, ou obrigações de empréstimos colateralizados, são particularmente vulneráveis ao risco de uma incompatibilidade entre as taxas dos empréstimos que compram e os títulos que vendem aos investidores.

Isso preparou o terreno para mutuários e credores discutirem como compensar uma lacuna de mais de US$1 bilhão em pagamentos anuais de juros.

Batalha de benchmark

Embora a proposta da Allied Universal tenha sido uma das primeiras emendas nas taxas de referência a ser rejeitada pelos investidores, muitos dizem que não será a última.

As empresas estão enfrentando a maior política monetária contracionista das últimas décadas, com o FED aumentando as taxas de juros em uma tentativa de frear a inflação. Isso fez as empresas com alto endividamento sofrerem um aumento nos custos dos empréstimos, prejudicando o fluxo de caixa no momento em que uma possível recessão se aproxima. Embora alguns mutuários já tivessem tentado ignorar os chamados ajustes de spread de crédito antes das taxas subirem no início do ano, para muitos, deixá-los de lado agora se tornou uma maneira de tentar reduzir essa carga extra de juros.

Por razões variadas, os credores simplesmente deixaram isso passar durante meses. Os investidores tinham opiniões divergentes sobre por quais negociações valia a pena lutar, e alguns achavam que não compensava brigar por alguns pontos-base quando o Fed estava elevando as taxas.

Além disso, os investidores simplesmente não estavam organizados o suficiente para impedir as mudanças, especialmente aquelas vinculadas a empréstimos com as chamadas cláusulas de consentimento negativo, que compreendem cerca de 30% do mercado, segundo os dados da Covenant Review. Essas cláusulas, que a Allied Universal tinha, exigem que mais da metade dos credores votem ativamente para rejeitar as emendas, diferentemente de um empréstimo típico, onde os devedores devem votar sim para aprovar uma emenda.

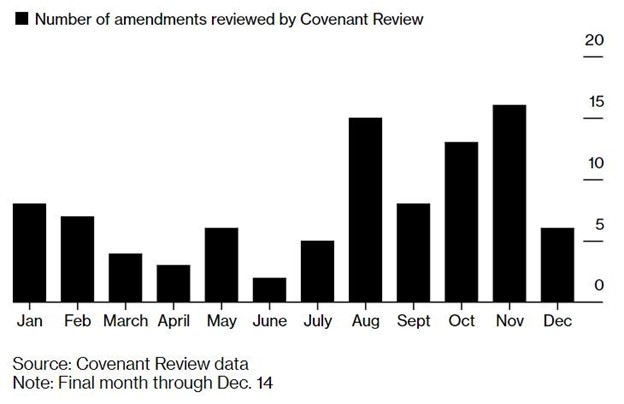

Emendas da LIBOR aceleram

Aumentam as emendas para a transição dos empréstimos alavancados da LIBOR para a SOFR

Porém, isto pode estar começando a mudar.

Os investidores estão analisando cada vez mais as condições de cada oferta conforme o ritmo das alterações acelera e o prazo para a substituição da LIBOR se aproxima, dizem observadores do mercado.

“Se os credores, de fato, começarem a prestar atenção e recusar as alterações sem qualquer ajuste de spread ou com ajustes baixos demais, então os mutuários terão que melhorar as propostas”, disse Ian Walker, analista jurídico da Covenant Review.

Na verdade, a Allied Universal apresentou aos credores uma emenda revisada no início deste mês, que incluía 10 pontos-base adicionais, segundo investidores familiarizados com a transação, que não quiseram ser identificados por estarem discutindo um acordo privado. A proposta foi aprovada.

No entanto, a maioria dos conflitos não deve ser resolvida tão rapidamente.

Em setembro, a Petco retirou uma emenda para fazer a transição de um empréstimo de US$1,7 bilhão para SOFR que não incluía um ajuste de spread de crédito.

Segundo pessoas com conhecimento da transação, apenas recentemente a empresa apresentou uma nova proposta de alteração que incluía um ajuste de spread, de acordo com as recomendações anteriores das autoridades que supervisionam a transição da LIBOR.

Esses ajustes oferecem uma compensação dependendo do prazo do benchmark utilizado para lastrear o empréstimo, incluindo 11 pontos base para a SOFR de um mês e 26 pontos-base para a de três meses. A proposta revisada também foi aprovada.

Os representantes da Petco, o proprietário de private equity CVC Capital Partners e a instituição financeira intermediária Citigroup Inc. não quiseram comentar.

Atraso perigoso

Para alguns, a perspectiva de negociações prolongadas sobre os ajustes de spread que atrasam a substituição da LIBOR está aumentando as preocupações sobre uma possível pressa para alterar os acordos antes da remoção do benchmark.

Cerca de 80% dos US$ 1,4 trilhões do mercado de empréstimos alavancados dos EUA ainda precisa fazer a transição para a SOFR, conforme dados da JPMorgan Chase & Co., e já se espera que haja uma grande aglomeração entre os devedores, credores, advogados e banqueiros perto do prazo final.

Isso poderia levar a um cenário em que algumas empresas não conseguem fazer a transição a tempo, causando um tumulto no mercado.

Por outro lado, a enxurrada de emendas poderia sobrecarregar os credores e deixá-los sem tempo suficiente para avaliar cada proposta, permitindo que muitas fossem aprovadas automaticamente, segundo Ian Walker da Covenant Review.

De qualquer forma, tanto os mutuários quanto os credores devem querer fazer a transição para SOFR bem antes do prazo, de acordo com Tal Reback, que lidera a transição da LIBOR na KKR & Co.

À medida que meados de 2023 se aproxima, a LIBOR se tornará menos confiável à medida que a atividade que informa o benchmark se esgota ainda mais. Isso aumenta o risco de a taxa suba repentinamente ou se comporte de maneiras inesperadas e representa um problema maior do que uma incompatibilidade temporária entre ativos e passivos de CLO, afirmou Tal.

“A liquidez é o calcanhar de Aquiles do mercado, por isso eu prefiro estar onde a liquidez está”, disse ela. “E esse lugar é, sem dúvida, a SOFR”.