Esta análise foi elaborada por Damian Sassower, analista da Bloomberg Intelligence.

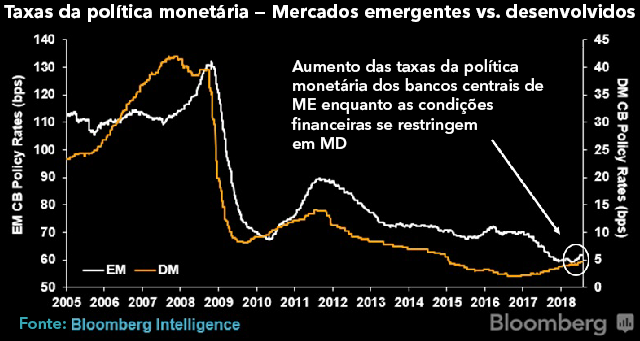

Política monetária mais rígida enquanto bancos centrais de ME tentam antecipar-se

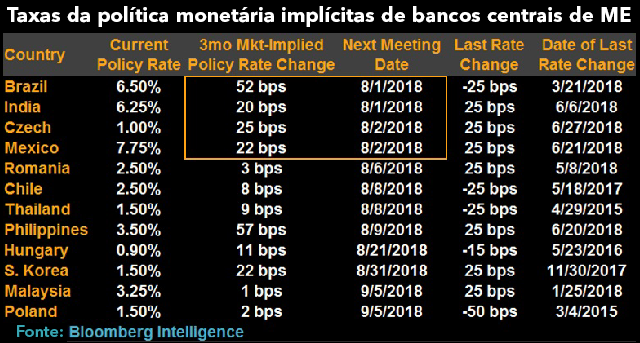

Responsáveis pelas políticas de mercados emergentes continuam pisando no freio, ao passo que menores divergências de inflação anulam o impacto positivo do aumento dos diferenciais de rendimento nominal. Mercados financeiros estão precificando uma política monetária mais rígida em mercados emergentes, com a expectativa de que sete bancos centrais aumentem suas taxas antes de novembro.

Bancos centrais de mercados desenvolvidos impulsionam aumentos nas taxas de ME

Taxas da política monetária de ME têm historicamente acompanhado as de mercados desenvolvidos, mas a tendência é de alta em antecipação às reuniões dos bancos centrais de Brasil, México, Índia e República Tcheca nesta semana. Apesar da inflação elevada no Brasil e no México, as previsões de consenso não consideram mudanças nas reuniões desta semana, à medida que o crescimento doméstico permanece moderado. Por outro lado, fraqueza monetária alimenta expectativas de aumentos de taxas em 25pb pelo Reserve Bank of India e Czech National Bank nas reuniões.

O Federal Reserve dos EUA e o Bank of Canada subiram suas taxas em 25pb desde o final de maio, impulsionando condições financeiras mais estritas em todo o mundo. Desde o final de maio, os bancos centrais da República Checa, Índia, Indonésia, México e Filipinas aumentaram cada vez mais suas taxas, à medida que o ritmo de restrição das políticas monetárias de ME acelera.

Incerteza na política monetária pode diminuir

Os mercados estão precificando uma política monetária mais rígida na maioria das principais economias dos ME nos próximos três meses, com a expectativa de que sete emissores elegíveis para benchmark aumentem suas taxas antes de novembro. Brasil, Índia, México, Hungria, Coreia do Sul, Filipinas e República Tcheca apresentam alta probabilidade de restrição de curto prazo, e enquanto o consenso projeta taxas inalteradas no Brasil e no México nesta semana, a incerteza em torno de políticas futuras pode diminuir. O Banco de Mexico tem apenas duas reuniões antes de novembro contra três reuniões do Banco Central do Brasil.

Condições de negociação voláteis podem estar exagerando o movimento implícito de mercado nas taxas da política monetária de ME. No entanto, embora as probabilidades implícitas estejam provavelmente distorcidas por mercados de taxa local menos líquidas, condições financeiras rigorosas apontam para aumentos futuros.

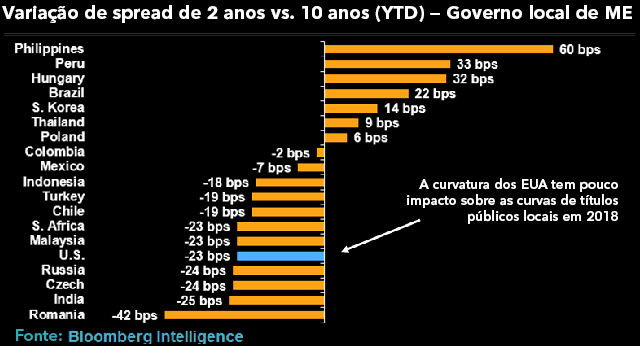

Mercados emergentes podem atrair interesse estrangeiro se o Fed fracassar

A curvatura local de mercados emergentes permaneceu amplamente independente dos EUA, uma tendência que mudaria se a política restritiva do Fed resultar em recessão. O spread do Tesouro dos EUA em 2 anos vs. 10 anos diminuiu para apenas 27pb em 2018 e pode, em breve, atingir um ponto de inflexão, onde o crescimento acelera ou a economia americana entra em recessão. Com exceção de Turquia e México, mercados de títulos locais de ME oferecem maior prazo do que seus peers de mercados desenvolvidos e podem atrair interesse estrangeiro se a curva de juros dos EUA inverter.

Em relação aos peers de ME, os spreads de 2 anos vs. 10 anos são mais amplos para Brasil (266pb), Hungria (220pb), Peru (219pb) e Colômbia (165pb). Em comparação, os spreads de 2 anos vs. 10 anos são -176pb na Turquia e -4pb no México.

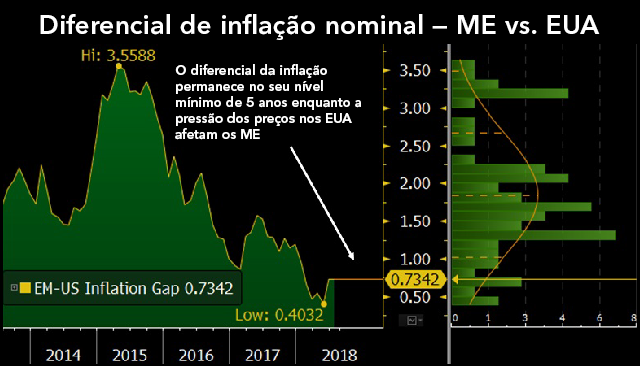

Diminuição do diferencial inflacionário estimula aumentos nas taxas de ME

Títulos públicos locais continuam sob pressão, uma vez que a redução do diferencial inflacionário com os EUA faz com que os bancos centrais de ME busquem uma política monetária mais restritiva. O índice de preços ao consumidor dos EUA atingiu em junho sua maior alta em seis anos e meio, trazendo o diferencial entre ME/EUA para 73pb, ou 1,3 desvios-padrão abaixo da média de longo prazo. As pressões de preços dos EUA historicamente se espalharam para os mercados emergentes e os bancos centrais estão adotando uma abordagem agressiva destinada a sacrificar o crescimento futuro para melhor conter a inflação.

Reduções de impostos nos EUA estão causando um impacto inflacionário na economia, conforme mercados de trabalho são limitados e o setor de manufatura se aproxima de sua capacidade total. O IPC de mercados emergentes refletem a variação média ano a ano na inflação nominal das 18 maiores economias com dados disponíveis.

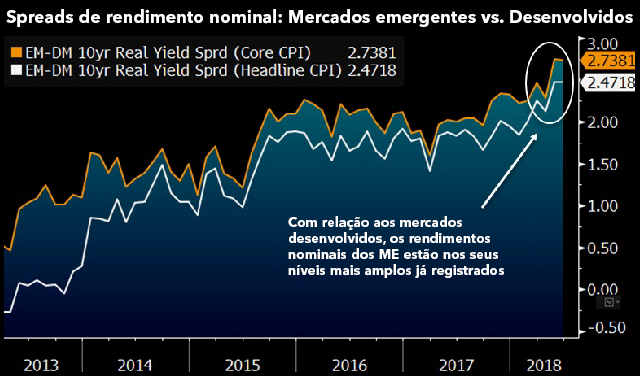

Aumento nos diferenciais de rendimento nominal não importa

Amplos diferenciais de rendimento nominal oferecem aos bancos centrais de ME ampla margem para reduzir taxas de juros, mas as autoridades locais têm menos probabilidade de aliviar condições monetárias à medida que as pressões de preço aumentam e a volatilidade cambial permanece elevada.

Diferenciais de rendimento nominal de 10 anos ajustados pela inflação entre mercados emergentes e desenvolvidos aumentaram para níveis recordes. Contudo, com o diferencial inflacionário entre ME/EUA atingindo seu nível histórico mais baixo e o índice J.P. Morgan EM Volatility alcançando seu nível mais alto do ano, as autoridades estão elevando as taxas para manter os rendimentos locais atraentes.

A inflação nos EUA está aumentando ao passo que o crescimento ano a ano do IPC nominal acelerou em 2,9% em junho – maior alta em seis anos e meio. Excluindo alimentos e energia, o IPC principal subiu 2,3% ano a ano, o maior salto desde janeiro de 2017.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.