Artigo escrito, especificamente, para a Bloomberg por Ken Monahan, Greenwich Associates.

A crise da COVID-19 no financiamento corporativo passou por diversas fases, e a próxima parece iminente. As primeiras se concentraram na pressa dos bancos em tomar empréstimos de curto prazo para atender às suas necessidades de financiamento. Tesourarias corporativas foram incumbidas de financiar operações por um período indeterminado, partindo do pressuposto de que as receitas diminuiriam e as contas a receber seriam difíceis de cobrar. Isto levou as tesourarias a redesenhar suas linhas de crédito bancário e os próprios bancos a buscar financiamento de curto prazo, o que causou enorme pressão nos mercados de recompra.

A resposta sem precedentes do Fed, que começou nos mercados de recompra e depois se expandiu aos mercados de crédito, incentivou uma onda de emissões de dívida corporativa iniciada em março e que se mantém até hoje. Esta onda de emissões permitiu que as empresas estendessem os vencimentos de seus empréstimos de curto prazo tomados na fase inicial da crise e direcionassem suas necessidades de financiamento para o mercado de capitais, longe dos empréstimos bancários.

Mas, a crise ainda não terminou. Não é tanto o começo do fim, mas o fim do começo. Agora que as questões de primeira ordem – liquidez e acesso ao crédito – foram resolvidas, as tesourarias corporativas se concentram nas questões de segunda ordem. Depois de garantir suas próprias necessidades de financiamento, as empresas precisam ampliar suas perspectivas e considerar como seus clientes, fornecedores e até mesmo suas contrapartes bancárias têm trabalhado para garantir o mesmo. Isto é muito importante porque uma empresa pode fazer tudo certo, garantir seu próprio financiamento e se colocar na melhor posição possível, mas se seus clientes, fornecedores e contrapartes de hedge não puderem fazer o mesmo, sua sobrevivência continuará em risco.

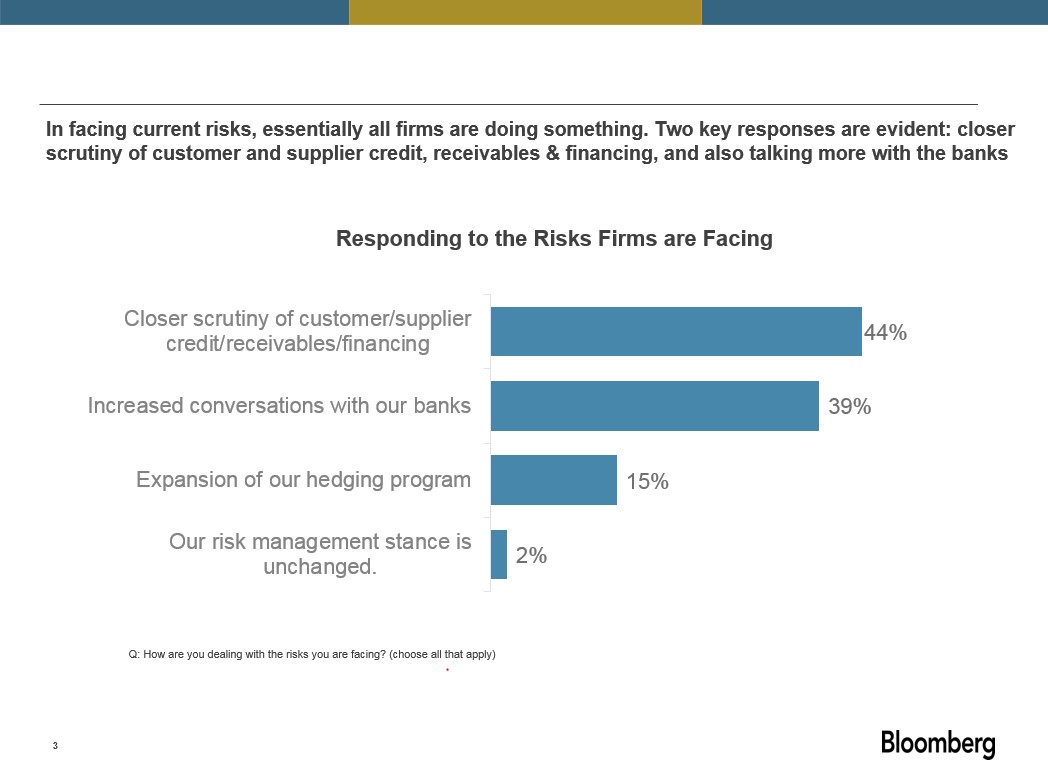

Uma evidência desta mudança de pensamento foi apresentada em uma pesquisa recente realizada durante um webinar da Bloomberg que abordou questões de tesouraria corporativa. Quando perguntados sobre como estavam lidando com os riscos atuais, a maioria dos entrevistados respondeu: maior nível de controle de seus clientes e fornecedores. Esta comunicação com clientes e fornecedores ultrapassou a comunicação com os bancos, indicando que a fase aguda da crise pode muito bem ter passado. As tesourarias corporativas podem finalmente se voltar para as questões de segunda ordem, ou seja, se os seus colegas ao longo da cadeia de suprimentos também conseguiram sobreviver. Sem surpresa, dado o tamanho e o escopo da crise gerada pela COVID-19, apenas 2% dos entrevistados consideraram que os eventos recentes não teriam impacto sobre sua postura na gestão de risco. Curiosamente, 15% dos entrevistados disseram que pretendiam expandir seus programas de hedge. O que é particularmente interessante da perspectiva das tesourarias, que enfrentam riscos caso a credibilidade agregada de seus parceiros de negócios diminuir.

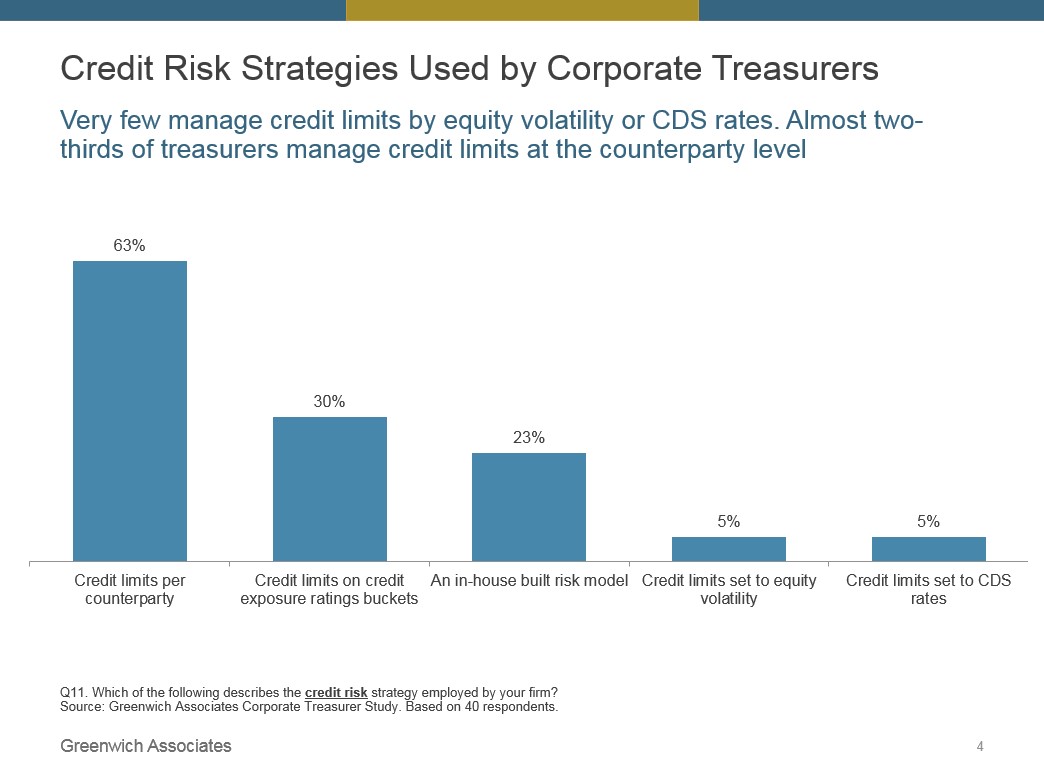

Historicamente, as empresas utilizaram medidas relativamente simples para limitar seus riscos de crédito de contraparte e evitaram métodos mais técnicos estabelecidos pelo setor de serviços financeiros. Em uma pesquisa de 2019 com tesourarias corporativas, a Greenwich Associates, em parceria com a Bloomberg, perguntou como as tesourarias realizavam esta tarefa outrora rotineira, mas agora essencial. Em primeiro lugar, deve-se observar que menos da metade dos entrevistados desta pesquisa sequer monitorava ou fazia hedge de risco de crédito. Tendo como base o verão de 2020, isto é um choque; porém não podemos esquecer que os últimos dez anos propiciaram um dos ambientes mais favoráveis para o crédito corporativo desde que registros têm sido mantidos. Antes deste ano, a maioria dos problemas ligados ao mercado de crédito eram geralmente limitados aos setores de commodities e eram exógenos a condições de crédito mais amplas.

As empresas que administraram seus riscos de crédito o fizeram de maneira bastante direta: definiram limites de crédito para cada contraparte e, em seguida, garantiram que sua exposição perante tais empresas nunca ultrapassasse aquele limite. À primeira vista, parece bastante razoável e, de fato, tal prática limitaria os danos que qualquer inadimplência de uma determinada contraparte poderia causar. No entanto, em uma pandemia global, onde se espera que a inadimplência aumente drasticamente, isto pode não ser suficiente e também pode não considerar algumas características de contrapartes individuais. Definir limites de crédito por faixa de ratings – o próximo método de gestão de risco mais popular – é ligeiramente melhor porque leva em consideração os riscos individuais das empresas envolvidas. Ainda assim, ratings de crédito podem demorar para acompanhar a posição de crédito de muitas empresas, especialmente no mundo pós-COVID.

Em nossa pesquisa, os métodos menos populares para gestão de risco de crédito foram os que utilizaram dados de mercado: aqueles relacionados à volatilidade de ações e às taxas de CDS. Como os entrevistados da pesquisa mencionaram, é provável que isto mude no futuro, à medida que as empresas expandirem suas estratégias de hedge. É muito provável que as empresas mudem para uma gestão mais sofisticada e em tempo real de sua exposição a fornecedores e clientes. Além disto, é provável que elas deixem de utilizar a definição de limites em prol de outros métodos mais sofisticados para mitigar o risco de crédito. É difícil saber com certeza como as empresas vão se ajustar ao novo mundo, mas dado que apenas 2% das tesourarias corporativas disseram manter processos antigos, mudanças estão por vir.