Por Ruth Liew e Andreea Papuc.

Para a Franklin Templeton Investments, a fase de perdas nos mercados emergentes pode estar perto de terminar, mas alguns países ainda vão sofrer, como as Filipinas.

Diante de tanta incerteza, a gestora de recursos mantém posição líquida neutra no dólar americano enquanto aposta na depreciação do peso filipino e na queda do dólar australiano em relação ao dólar da Nova Zelândia, revelou Chris Siniakov, diretor-gerente de renda fixa da Templeton na Austrália.

“Estamos tentando não tomar a grande decisão em relação ao dólar no momento por acharmos que pode ir para qualquer lado”, disse Siniakov durante entrevista em Sydney. “Estamos preferindo fazer escolhas onde há valor relativo e nos vencedores e perdedores que prevemos nos mercados emergentes.”

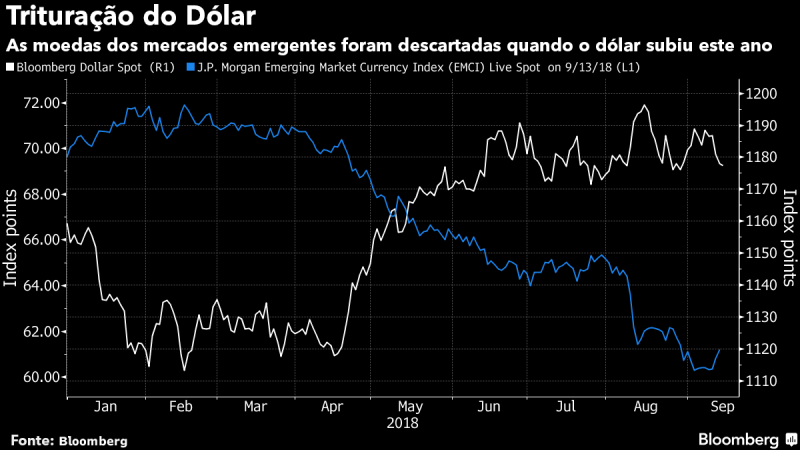

O tombo dos mercados emergentes neste ano começou com o aumento dos rendimentos dos títulos do Tesouro americano e com o corte de impostos nos EUA, além do nervosismo em relação à escalada das restrições comerciais entre EUA e China.

A preferência da Templeton por não fazer uma aposta sobre a direção do dólar reflete a divisão entre gestoras de recursos após a moeda americana ter avançado mais de 5 por cento desde meados de abril. JPMorgan Asset Management e Man Group estão entre as instituições que esperam valorização adicional. Já a DoubleLine Capital projeta depreciação até o fim do ano. Especuladores como fundos de hedge apostam na alta do dólar, de acordo com dados da Comissão de Negociação de Futuros de Commodities (CFTC).

Para Siniakov, o dólar pode avançar se os investidores continuarem em busca de segurança diante da deterioração das relações comerciais entre EUA e China, mas pode recuar se a economia americana ficar superaquecida e os investidores passarem a considerar a possibilidade de desaceleração.

“Aqui estamos focados na Ásia, em países com países com melhor situação fiscal, boas perspectivas domésticas e boas medidas governamentais”, disse Siniakov. Para ele, algumas nações emergentes, como Turquia e Indonésia, continuarão sob pressão.

A carteira de renda fixa da Templeton é formada principalmente por títulos corporativos com grau de investimento, mas até essa categoria já parece cara, revelou o gestor.

Seguem alguns trechos da entrevista feita com Siniakov e seu colega Andrew Canobi, diretor de renda fixa na Austrália. A Templeton tem sede na Califórnia e supervisiona US$ 722 bilhões em ativos:

O que mais vocês estão comprando?

Continuamos com proteção contra inflação, atuando no mercado de swaps com cupom zero nos EUA. Se a inflação de final de ciclo disparar nos EUA, teremos alguma proteção. Também nos posicionamos em opções de índices que acompanham contratos de proteção contra inadimplência (CDS).

Será que a fase de queda nos mercados emergentes chegou ao fim?

Estamos mais perto de um piso, mas não sabemos se houve capitulação real nos mercados emergentes. Houve pressão, mas ordenada de certo modo. Não vimos choque e surpresa, por exemplo, por meio de uma queda real nos rendimentos dos títulos do Tesouro americano ou total fuga para qualidade.

Qual é sua visão sobre o que fará o banco central americano?

As cotações do mercado embutem talvez dois e meio aumentos na taxa básica de juros nos EUA nos próximos 12 meses. Achamos que a métrica mais importante será o preço dos ativos financeiros – enquanto houver estabilidade, a instituição tem estímulo para continuar elevando os juros.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.