Análise desenvolvida por Gina Martin Adams, Estratégista-Chefe de Ações da Bloomberg Intelligence, e Gillian Wolff, Analista Associada Sênior. Exibido pela primeira vez no Terminal Bloomberg.

O próximo pico da COVID-19 pode desencadear um forte movimento de volta ao risco, com a corrida rumo a estratégias defensivas ampliando drasticamente as lacunas de valuation. As novas altas das ações nos EUA em comparação com aquelas dos demais mercados (ROW, na sigla em inglês) são amplificadas pelo aumento das infecções globais. Comparativamente, as previsões de lucro por ação (LPA) se mantêm firmes; entretanto, o prêmio dos EUA em relação aos demais mercados (ROW) é de 1,6 desvios-padrão acima da média de longo prazo.

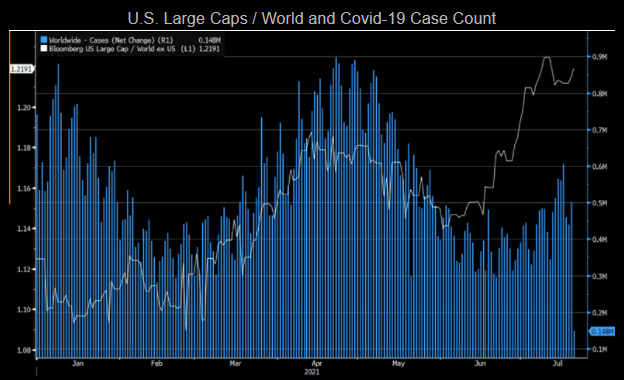

COVID-19 devasta tolerância ao risco em ações globais

O aumento dos casos de coronavírus renovou uma guinada defensiva rumo às empresas de grande capital dos EUA no mês passado, embora a dimensão do desempenho superior pareça exagerada em relação à taxa de crescimento das infecções. O índice Bloomberg U.S. teve um retorno de 2%, enquanto as ações globais (excluindo os EUA) caíram 2,3%. Os mercados desenvolvidos fora dos EUA superaram com folga seus pares internacionais em termos de retorno, mas ainda caíram 2,15% no período, prejudicados pela Espanha (queda de 8,6%) e Itália (queda de 5,8%).

Embora o gráfico mantenha tendência de alta, 16 dos 22 mercados desenvolvidos fora dos EUA registraram retornos negativos e 20 tiveram desempenho inferior àquele dos EUA. Os mercados emergentes (ME) caíram 2,34%, com a Tailândia e o Brasil caindo cerca de 7% cada. Além disso, 22 dos 26 países registraram perdas, e 25 tiveram desempenho inferior ao dos EUA – com ressalva para o Egito, outlier do grupo, que registrou desempenho positivo.

Fonte: Bloomberg Intelligence

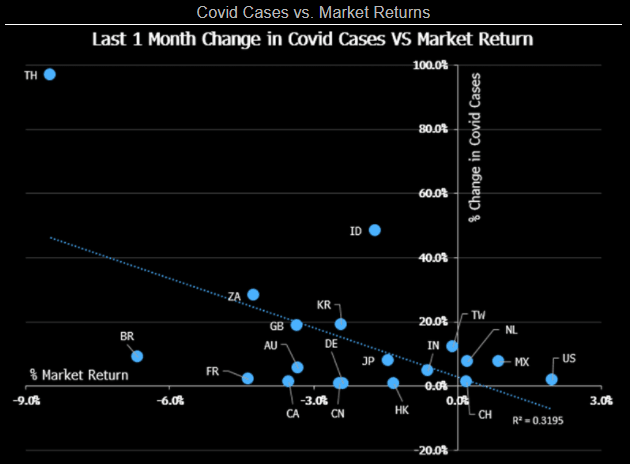

COVID-19 impulsiona retornos no mercado global

Os mercados de ações que registraram menor crescimento nos casos de COVID-19 no mês passado tiveram um desempenho significativamente superior ao daqueles com aumentos muito expressivos no número de casos. Isso indica que, à medida que os temores em relação à variante Delta aumentam, o vírus se torna um driver importante dos retornos globais relativos. Em média, a maior economia de mercado emergente viu um aumento muito maior de casos (22,7%) do que a contraparte desenvolvida (5,2%), excluindo os EUA. O aumento de casos é de apenas 1,8% nos EUA contra 7,3% globalmente.

As economias com picos de COVID-19 que excedem a curva mundial de aumento de casos estão principalmente em mercados emergentes; suas ações caíram 3,1% no período. Aquelas que mantiveram a taxa de crescimento de casos abaixo de 7,3% (principalmente nos mercados desenvolvidos), viram as ações darem um retorno de 1,5%, em média. As ações dos EUA tiveram um retorno de 2%.

Fonte: Bloomberg Intelligence

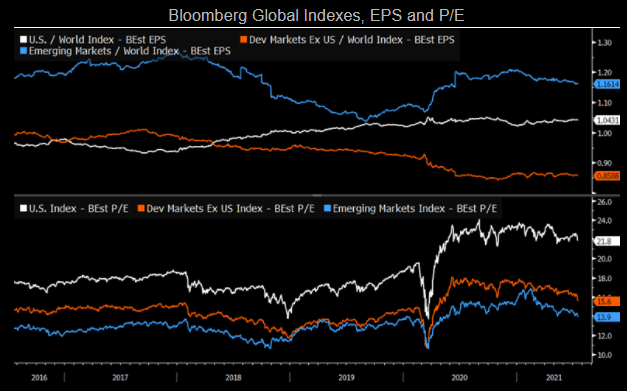

Projeções de LPA dos EUA sobem, mas crescimento ainda é lento

As perspectivas de lucro melhoram mais rapidamente nos EUA do que em qualquer outro lugar, ajudando as ações do país a alcançar desempenho superior, apesar de valuations mais altas no curto prazo. No acumulado do ano, as visualizações de LPA futuro (12 meses) das empresas do índice Bloomberg U.S. aumentaram 20,8%, mais rapidamente do que nos mercados desenvolvidos, excluindo os EUA (17,8%) e ME (14,1%). No mês passado, as revisões das previsões de lucro das empresas americanas ultrapassaram aquelas das empresas nos demais mercados (ROW) em 20 pontos-base. Porém, a expectativa de crescimento dos Estados Unidos deve meramente equipar-se ao ritmo do ROW no ano que vem.

Os ratios futuros de preço/lucro nos EUA sofreram (maior) contração este ano como resultado do fortalecimento das projeções de LPA, mas permanecem extremamente altos em relação a outras regiões. O valuation nos EUA está 20% acima do P/L dos demais mercados (ROW), ou 1,6 desvios padrão acima da média de 20 anos.

Fonte: Bloomberg Intelligence

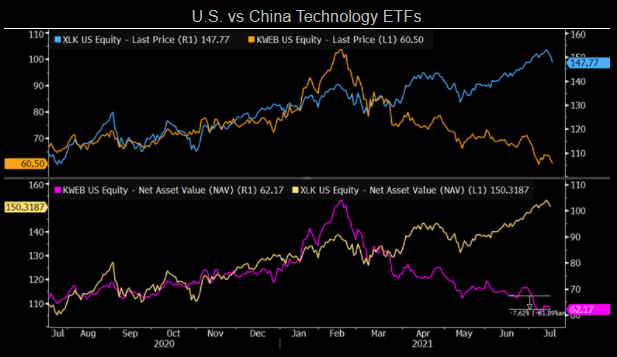

Selloff de ações de grandes empresas de tecnologia da China pode estar impulsionando os retornos dos EUA

A preocupação sobre a decisão da China de regulamentar as empresas nacionais de tecnologia fez com que 19,7% dos ativos abandonassem um dos maiores fundos negociados em bolsa do setor, o KraneShares CSI China Internet (KWEB), este ano. Enquanto isso, um dos maiores ETFs de tecnologia dos EUA, o Technology Select Sector SPDR Fund (XLK), registrou um aumento de 15,5% no valor patrimonial líquido (NAV, na sigla em inglês) e cresceu 6% no mês passado. Há uma forte correlação (0,62 negativo) do valor patrimonial líquido (NAV) semanal entre XLK e KWEB em 2021, indicando que quando mercado de tecnologia da China sofre, os investidores podem contar com pares nos EUA como alternativa.

No acumulado do ano, o setor de TI contribuiu com 4,1 pontos percentuais no aumento de 15,3% no índice Bloomberg U.S., incluindo mais da metade do retorno de 2% no mês passado.

Fonte: Bloomberg Intelligence