Por Yumi Teso e Gregor Stuart Hunter

A desvalorização da moeda da Tailândia — país com crescimento econômico sólido e considerável superávit em conta corrente — foi uma clara demonstração do aumento da pressão sobre as nações em desenvolvimento.

O baht caminhava para a maior perda em uma década, mesmo sendo uma das poucas moedas de mercados emergentes que proporcionaram retorno em operações de carry trade (que captam em regiões de juro baixo para aplicar em ativos mais rentáveis no exterior) neste ano. A moeda tailandesa foi vítima da tempestade que ganhou grandes proporções com a queda do peso argentino — uma derrapada de mais de 6 por cento na quinta-feira, com a renúncia inesperada de Federico Sturzenegger da presidência do banco central, que ressaltou os desafios enfrentados pelo país após anos de má gestão econômica.

Fundamentos robustos

Países com fundamentos robustos, como a Tailândia, não estão imunes a ondas de perdas que se iniciam em outras partes do mundo, disse Jitipol Puksamatanan, estrategista do Krung Thai Bank, em Bangkok. Ele espera que a pressão persista pelo menos até o próximo trimestre.

Os apuros da Argentina, a escalada da tensão comercial entre EUA e China e a valorização do dólar alimentada pela postura mais branda do que se esperava do Banco Central Europeu criaram um ambiente negativo para os ativos de mercados emergentes nesta sexta-feira. O MSCI Emerging Markets Currency Index recuou pelo quarto dia seguido e atingiu o menor nível do ano.

Embora a maioria dos estrategistas considere os países emergentes da Ásia resistentes aos problemas mundiais graças ao crescimento acelerado, as oscilações dos preços dos ativos mostram o impacto mais amplo da retirada dos estímulos pelos principais bancos centrais. Nesta semana, o BCE e o Federal Reserve dos EUA tomaram medidas no sentido de normalizar a política monetária. A queda do rublo foi limitada após o banco central da Rússia ampliar a pausa na flexibilização monetária e avisar que a transição precisa ser mais lenta.

Não se vê um contágio óbvio da Argentina para a Ásia, mas o movimento pode ser um sintoma da diminuição das compras de ativos pelos bancos centrais de EUA e Europa, disse Patrick Bennett, estrategista-chefe de macroeconomia na Ásia do Canadian Imperial Bank of Commerce, em Hong Kong.

“O taper tantrum aconteceu cinco anos atrás”, ele lembrou, se referindo às quedas em mercados financeiros do mundo todo após o Fed comunicar sua intenção de diminuir o estímulo quantitativo. “Houve bastante tempo para as pessoas ficarem cientes da situação que poderia ocorrer.”

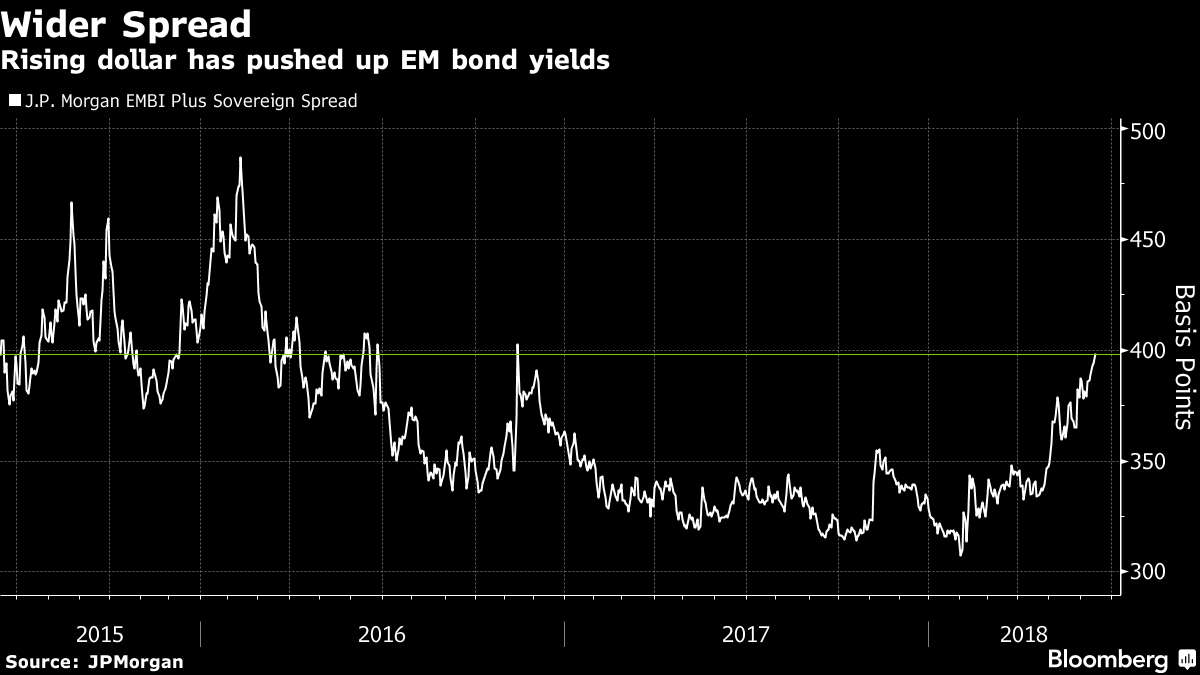

A apreciação do dólar ampliou o prêmio entre os rendimentos dos títulos de mercados emergentes e os papéis do Tesouro americano. O prêmio medido pelo JPMorgan EMBI Plus Sovereign Spread se aproximou de 4 pontos percentuais, o maior desde novembro de 2016.

Ainda há muita gente otimista em relação aos emergentes. As bolsas da Ásia e de países em desenvolvimento estão no meio de um longo período de ascensão e as quedas recentes são oportunidades de compra, especialmente de papéis do setor financeiro, escreveram analistas do Bank of America Merrill Lynch em relatório distribuído nesta sexta-feira.

A depreciação das moedas asiáticas nesta sexta foi puxada pela fraqueza do euro, acredita Shigehisa Shiroki, um dos gerentes gerais da tesouraria do Mizuho Bank, em Bangkok. Muitos mercados do Sudeste Asiático estão fechados por causa de feriados e a rúpia da Indonésia, o ringgit da Malásia e o peso argentino vão precisar se acomodar aos movimentos recentes na semana que vem.

“As moedas emergentes como um todo sofrerão pressão”, disse Shiroki. Países com “fundamentos piores — como déficit em conta corrente, risco de financiamento em dólar e reservas fracas — provavelmente serão mais atingidos”.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.