Por Josué Leonel e Patricia Lara.

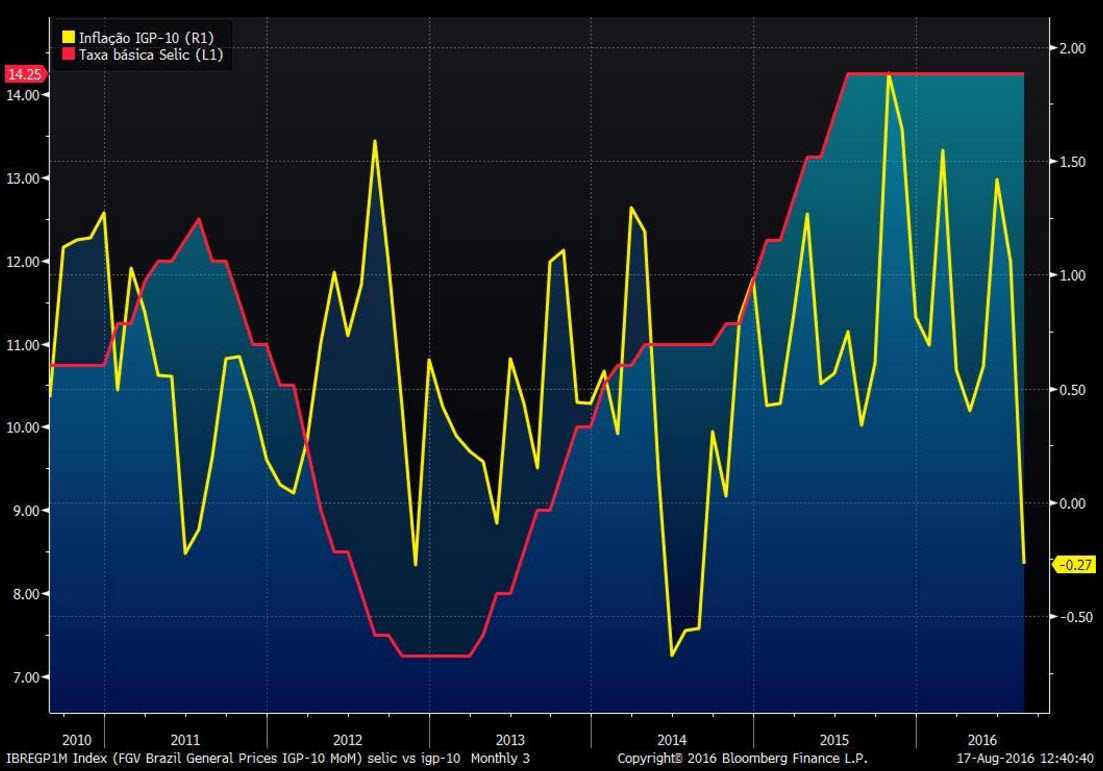

Os dois resultados mais recentes da inflação vieram abaixo das previsões do mercado, reforçando um cenário de alívio na alta dos preços que deve permitir ao Banco Central retomar o corte da taxa Selic, inalterada em 14,25% há mais de um ano, em algum momento deste segundo semestre. O recuo da inflação, contudo, ainda é insuficiente para os investidores apostarem em afrouxamento monetário no curtíssimo prazo.

O IGP-10 de agosto registrou queda de 0,27%, abaixo da estimativa do mercado de -0,25%, na primeira deflação do índice em dois anos. O IPC-Fipe mostrou inflação quase zerada, de 0,05%, em São Paulo até 15 de agosto, muito abaixo da estimativa dos analistas, de 0,22%. No caso do IGP-10, o principal motivo do alívio é a queda dos preços agrícolas ao produtor, que estão revertendo a alta anterior causada por problemas climáticos.

No caso dos preços industriais ao produtor, o câmbio também ajudou a diminuir a inflação, diz o economista-chefe da SulAmérica Investimentos, Newton Rosa. Embora o dólar venha caindo desde janeiro, dois fatores impediram seu efeito sobre a inflação, que continuou salgada nos meses anteriores: 1) o choque de tarifas, especialmente de energia, de 2015, que afetou o custo das empresas; 2) a alta acumulada do dólar no ano passado, de quase 50%, cujos efeitos inflacionários só recentemente podem ter começado a se esgotar, abrindo espaço para o impacto positivo do alívio cambial verificado neste ano.

Newton Rosa acredita que o alívio da inflação deve permitir ao BC promover dois cortes de juros no segundo semestre, para 14% na reunião de outubro e 13,75% em novembro. Cortes maiores da Selic não seriam recomendáveis diante das incertezas que ainda cercam a inflação. Ainda não se sabe, por exemplo, se o alívio mais recente terá continuidade e se será captado pelo IPCA, o indicador oficial do regime de metas de inflação seguido pelo BC.

Antonio Madeira, economista da MCM, espera corte da Selic apenas na última reunião do Copom do ano. Para ele, o repasse da queda dos preços no atacado para os preços ao consumidor tem sido lento e segue como fator de risco que tem preocupado o BC. Ele lembra ainda que há o risco de bandeira amarela na energia, que, se for confirmada, acrescentará 0,12 pp à inflação.

A demora do ajuste fiscal também pode recomendar cautela ao BC na política monetária.

Madeira chama a atenção para o fato de a tramitação das propostas de ajuste fiscal ser um processo lento, que exige grande capacidade de negociação do governo. “Esse é um evento cercado de incertezas. Não temos segurança se o governo vai conseguir manter proposta sobre gastos sem alterações e isso decorre do que foi visto na questão da negociação dos estados”.

Newton Rosa, da SulAmérica, observa que o mercado vem dando ao governo Temer o desconto de que as dificuldades de negociação no Congresso são compreensíveis neste período anterior ao julgamento final do impeachment e antes das eleições municipais. Passado este período, a tolerância do mercado com eventuais tropeços do governo deve diminuir, diz o economista. “Será o fim da lua de mel do mercado com o governo Temer”.

Para ter acesso a notícias em tempo real entre em contato conosco e assine nosso serviço Bloomberg Professional.