Por Alexandra Harris.

Após alguns tropeços iniciais, a alternativa dos EUA à Libor pode estar se consolidando.

Desde a estreia da Secured Overnight Financing Rate (taxa compromissada overnight, mais conhecida pela sigla SOFR), há quase seis meses, foram lançados contratos futuros em Chicago, swaps estão sendo liquidados em Londres e alguns emissores venderam dívidas atreladas à nova referência. Considerando o plano de transição do Comitê de Taxas Alternativas de Referência, estão adiantados os trabalhos para viabilizar a SOFR como substituta da Libor — a taxa interbancária do mercado londrino envolvida em tantos escândalos.

O caminho ainda é longo. Os volumes e posições em derivativos indicam que esse mercado ainda tem pouquíssima liquidez. Instituições relutam em colocar dinheiro na SOFR por haver chance de a Libor continuar em vigor após 2021 — data escolhida por autoridades globais para acabar com a taxa. Mesmo assim, a situação é bem diferente da observada em abril, quando, duas semanas após a introdução da SOFR, o escritório regional do banco central americano (Federal Reserve) em Nova York admitiu ter errado ao calcular a taxa — um mau sinal logo no início de um processo de corre contra o tempo.

Na busca por credibilidade da SOFR, o quadro é o seguinte:

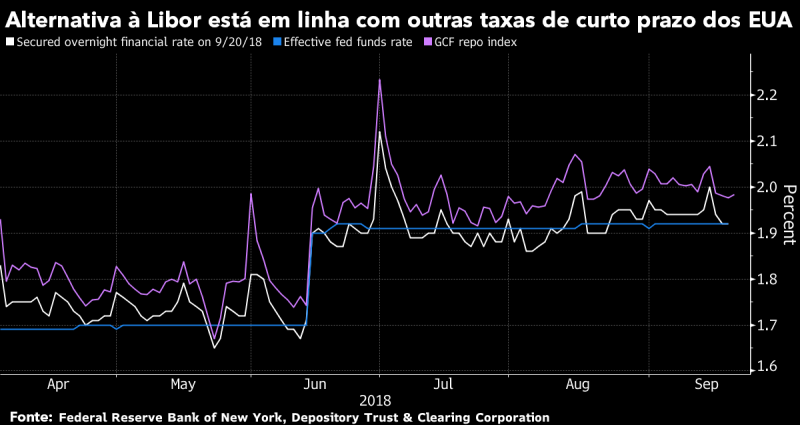

A taxa

Desde os erros de cálculo no início, o resultado da SOFR tem ficado dentro do esperado, sendo definido diariamente com base em transações overnight de recompra garantidas por títulos do Tesouro americano. Até agora, a taxa tem ficado abaixo da taxa de recompra de financiamento geral com colateral e próxima da taxa básica de juros adotada pelo Fed.

No entanto, a SOFR tem se mostrado mais volátil do que a Libor, por ser mais suscetível às oscilações de preços associadas às emissões do Tesouro e às variações na oferta de papéis a cada final de mês e trimestre.

Futuros e swaps

A negociação de contratos futuros atrelados à SOFR vem aumentando consistentemente desde a estreia em maio, mas volumes e posições abertas ainda estão abaixo do que se observa para contratos alternativos de juros. O volume médio diário de futuros de SOFR foi de 6.092 contratos em agosto, de acordo com dados da CME Group, comparado a 159.071 contratos vinculados à taxa básica de juros do BC dos EUA (fed funds).

A negociação de swaps atrelados à SOFR também anda devagar. Desde que a LCH começou a liquidar esses contratos, em julho, aconteceram cerca de 20 operações, em geral com prazo inferior a 2 anos. A maioria das operações envolveu swaps SOFR-fed funds, swaps overnight indexados ou swaps SOFR-Libor, de acordo com estrategistas do JPMorgan Chase que usaram informações do Repositório de Dados de Swaps.

Ainda assim, a presidente do Comitê de Taxas Alternativas de Referência, Sandra O’Connor, afirma que o volume é suficiente para o órgão estabelecer uma estrutura indicativa para facilitar a transição para a nova taxa de referência. “Já temos corpo suficiente para produzir a taxa indicativa”, disse ela.

Agências governamentais, entidades supranacionais, governos municipais e bancos já emitiram mais de US$ 9 bilhões em dívidas vinculadas à nova taxa nos últimos dois meses.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.