A Covid-19 vem atingindo a América Latina de forma particularmente dura. A recessão que assola a região pode ser a pior de todos os tempos, pois as principais economias latino-americanas já estavam debilitadas antes da crise começar. Além disto, a América Latina perdeu mais vidas per capita para a Covid-19 do que qualquer outra parte do mundo. Em 2021, a região atingirá vários marcos tecnológicos e regulatórios importantes. Porém, a recuperação dos níveis de atividade anteriores à crise deve ser irregular e cercada de incerteza, o que deve afetar todas as áreas do mercado. A BloombergNEF identificou 10 pontos-chave sobre a América Latina para manter no radar em 2021:

1. Economia regional se ergue com dificuldade, ainda sob os efeitos prolongados da Covid-19. As projeções sobre a recessão na América Latina indicam que esta pode ser a pior de que se tem notícia. A previsão do Fundo Monetário Internacional é de que o PIB regional deve sofrer retração de 8,1% em 2020 – contração muito mais acentuada do que aquela da maioria das economias emergentes ou em desenvolvimento. Os principais mercados da região vinham cambaleando antes mesmo da crise e a Covid-19 deu um golpe brutal nestas economias já enfraquecidas. Após um ano de crescimento estagnado ou de recessão em todos os seus principais mercados, estes devem sofrer consequências econômicas devastadoras.

É improvável que a região se livre dos efeitos de 2020 facilmente. Com os lockdowns flutuando ao sabor do aumento do número de novos casos ao mesmo tempo em que os programas de vacinação em massa permanecem um objetivo distante, o terreno adiante parece árido – e uma recuperação rápida, improvável.

Mas, há indícios de que a América Latina não está mais à beira do precipício. Com a surpreendente exceção do México, o estímulo econômico tem sido maciço, constante e oportuno, evitando consequências econômicas mais severas de forma efetiva. Após forte queda em 2020, à medida que várias formas de lockdowns foram implementadas, a demanda de eletricidade retornou aos níveis esperados na maioria dos países. No Brasil e México, a queda foi mais severa no segundo trimestre, mas a demanda se recuperou. Em outros mercados, o volume[de demanda permanece baixo.

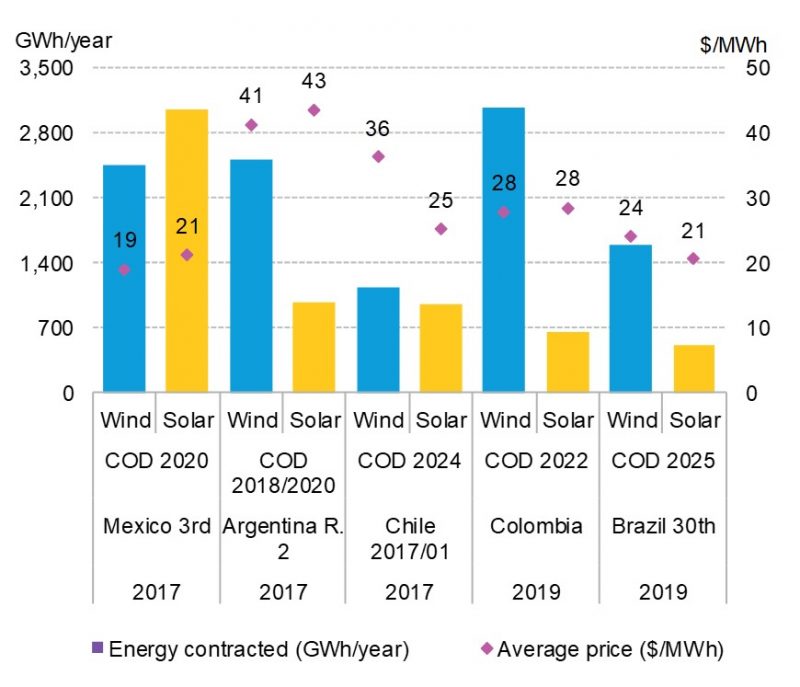

2. Leilões de contratos de energia limpa são retomados, depois de um ano lento. A América Latina não realizou leilões para contratos de geração de energia em 2020. A pandemia global derrubou as projeções de demanda, fazendo com que Brasil e Chile cancelassem seus leilões. Porém, estes dois mercados retomarão seus planos de leilões em 2021. Enquanto isto, a Colômbia, o mais novo mercado de energias renováveis na região, revelou planos de realizar seu segundo leilão este ano.

Como os projetos comerciais são escassos na América Latina, os leilões são críticos para novos investimentos e construção de energia limpa. Além disto, sua estruturação no modelo project finance oferece garantias de receita aos desenvolvedores e suporte às cadeias de suprimentos locais. Portanto, a retomada dos leilões é um sinal fundamental de recuperação e forte indicador da saúde geral do setor.

Resultados mais recentes de leilões da América Latina, por país

Fonte: BloombergNEF

3. Salto na construção de energia solar e eólica; capacidade acumulada supera 50GW. Após um ano difícil, deve haver uma forte recuperação nas adições de capacidade instalada de energia solar e eólica em 2021. Com isto, a capacidade acumulada destas energias em escala de serviços públicos na América Latina deve facilmente ultrapassar 50GW – número que ofusca qualquer mercado individual de energia na região em volume, com exceção do Brasil (172GW) e México (83GW). Eólica e solar cresceram rapidamente, passando de menos de 2GW há 10 anos para 47GW hoje, com a solar respondendo por 16GW.

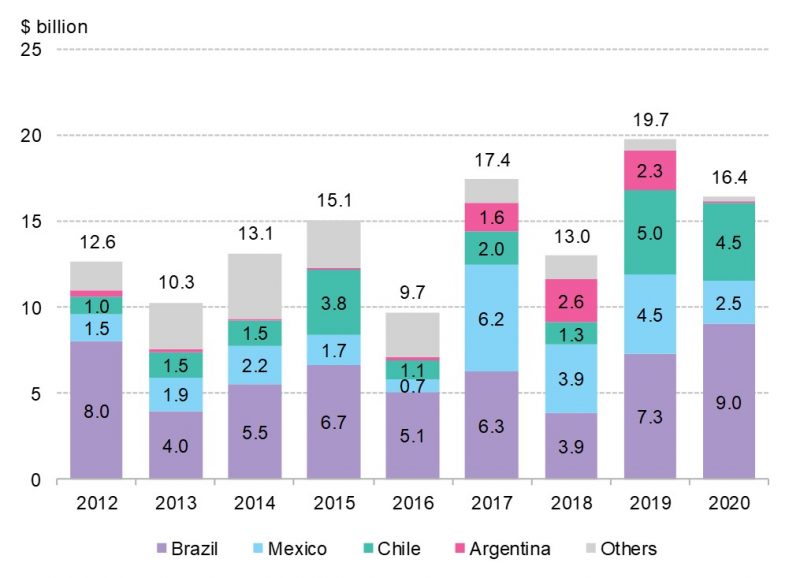

4. Investimento em energias renováveis cai devido a dificuldades causadas pela pandemia e à pausa nos leilões. O investimento em novas energias limpas sofreu duro golpe na América Latina em 2020. O capital investido caiu 60% no primeiro semestre de 2020 – no comparativo com o mesmo período de 2019 – devido à devastação causada pela Covid-19, antes de se recuperar e fechar o ano em 16,4 bilhões de dólares, ou seja, “apenas” 17% abaixo do nível de 2019. O resultado relativamente positivo, dadas as circunstâncias, mascara os desafios que ainda permanecem. Novos investimentos continuarão fracos em 2021 devido à pausa nos leilões de contratos de fornecimento de energia e a uma crise persistente, que mina a confiança nos negócios e propaga incertezas.

Novos investimentos em energia limpa na América Latina, por país

Fonte: BloombergNEF

5. Projetos de armazenamento de energia facilitarão a entrada de renováveis na rede. Até hoje, o desenvolvimento de projetos de armazenamento de energia na América Latina foi limitado. Enquanto o Chile instalou as primeiras baterias em escala de serviços públicos ainda em 2009, o uso de baterias para armazenamento de energia na região tem sido restrito. Obstáculos regulatórios e a falta de serviços estabelecidos para armazenamento têm atrasado o setor. No entanto, o cenário começa a mudar à medida que a atividade ganha tração particularmente no Chile, onde um novo projeto – pioneiro em escala – pode entrar em operação este ano. O Chile lidera o mercado na região, com cerca de 40% da capacidade total da América Latina.

6. México permanece hostil a energias renováveis enquanto seu presidente faz oposição às políticas de seu antecessor (embora colha seus benefícios políticos). Apesar do crescente nacionalismo do governo de López Obrador no que tange à energia, ao priorizar a produção estatal de petróleo e gás, manter o investimento privado à distância e bloquear o desenvolvimento de energias renováveis, o México teve um alívio nos impiedosos preços da energia.

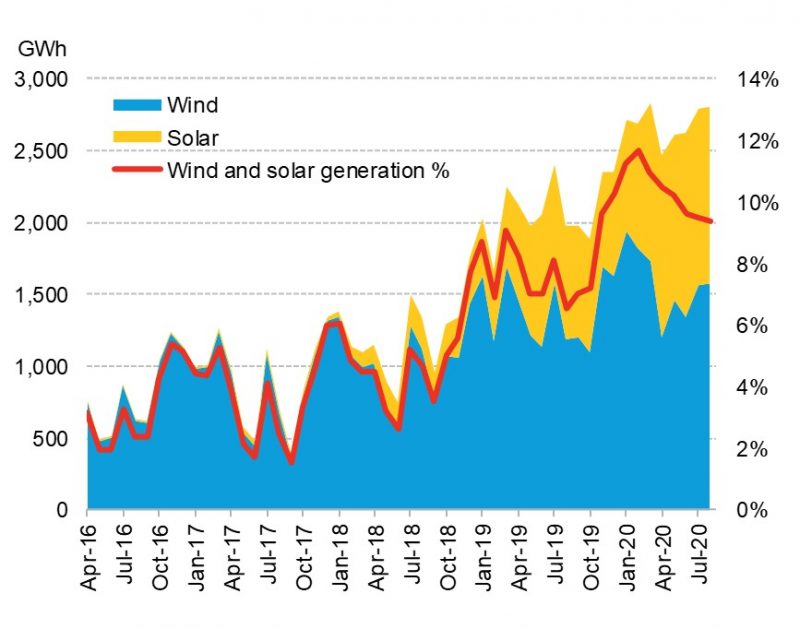

Geração de eólica e solar no México

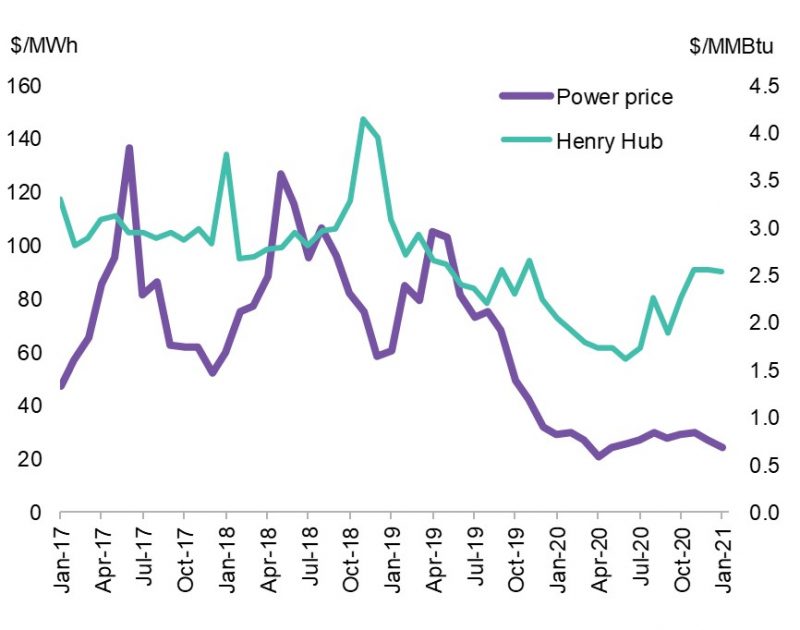

Energia no atacado no México vs gás Henry Hub

Fonte: Painel de preços de energia e combustível no México, CENACE BloombergNEF.

Obs.: Preços do sistema interconectado Nacional (SIN), em tempo real.

Importações crescentes de gás de xisto dos EUA, produção crescente de energia renovável e preços mais baixos de petróleo e gás contribuíram para os benefícios agora colhidos pelos consumidores mexicanos e pela empresa de serviços públicos estaduais, CFE. Esta situação não foi “obra” de López Obrador – mas das reformas históricas no setor de energia realizadas por seu antecessor, que o atual presidente continua a criticar.

A reforma energética abriu os mercados de energia do país para a concorrência e deu a largada em um boom de investimentos privados que agora paga dividendos na forma de energia barata. Os preços da energia no atacado, que frequentemente ultrapassavam 100 dólares/MWh no passado, caíram para uma média de aproximadamente 27 dólares/MWh em 2020, comparados a 71 dólares/MWh em 2019 e 88 dólares/MWh em 2018. O crescimento da energia eólica e solar tem desempenhado um papel fundamental na redução de preços e a contribuição destas duas fontes triplicou desde 2016.

7. Duck curve mais acentuada no Chile devido às crescentes restrições de transmissão. Onde quer que o crescimento de longo prazo das energias renováveis ocorra, torna-se necessário enfrentar a integração destas fontes intermitentes à rede. O Chile não é exceção. A geração de eólica e solar no Chile, que era praticamente zero em 2013, atendeu 17% da demanda de energia em 2020, criando grandes oscilações nos preços de atacado da energia em certos pontos da rede. Em 2017, por exemplo, os preços médios mensais da energia chegaram a zero por várias horas em alguns locais. No mesmo ano, a redução da geração de eólica e solar atingiu o pico.

A dramática volatilidade diária de preços e os altos níveis de redução parecem ter arrefecido desde então, à medida que o Chile concluiu as principais melhorias na infraestrutura de transmissão e integrou suas duas principais redes de energia. No entanto, o mercado está pronto para outro boom na construção de energias renováveis. Em conjunção com a redução de energia firme, por consequencia das políticas de desligamento de usinas a carvão no Chile, as energias renováveis intermitentes têm tudo para criar novas tensões. Todas estas variáveis acentuam a perspectiva de aumento de curtailment, flutuações significativas nos preços e do retorno de uma duck curve mais acentuada.

8. Setor de energia limpa da Argentina sofre à medida que as metas de se tornam menos realistas. O mercado de energias limpas na Argentina enfrenta outro ano difícil, com desenvolvedores incapazes de garantir financiamento para projetos após o aprofundamento das crises econômica e financeira no país. A atual ausência de um pipeline de projetos em desenvolvimento deve afetar novas construções nos próximos anos. Por sua vez, isto tornará difícil o cumprimento das agressivas metas argentinas de geração de energia renovável. As consequências da grave retração econômica que a Argentina enfrenta desde 2018 continuam sendo um obstáculo intransponível para os desenvolvedores locais. Recentemente, o governo impôs controles de capital que limitam o acesso ao dólar – prejudicando ainda mais os projetos de infraestrutura. A Argentina não terá leilão de energia em 2021, nem além disto, até que a crise melhore, mas os projetos renováveis já em construção serão comissionados, embora em menor volume em relação ao nível record de 2020.

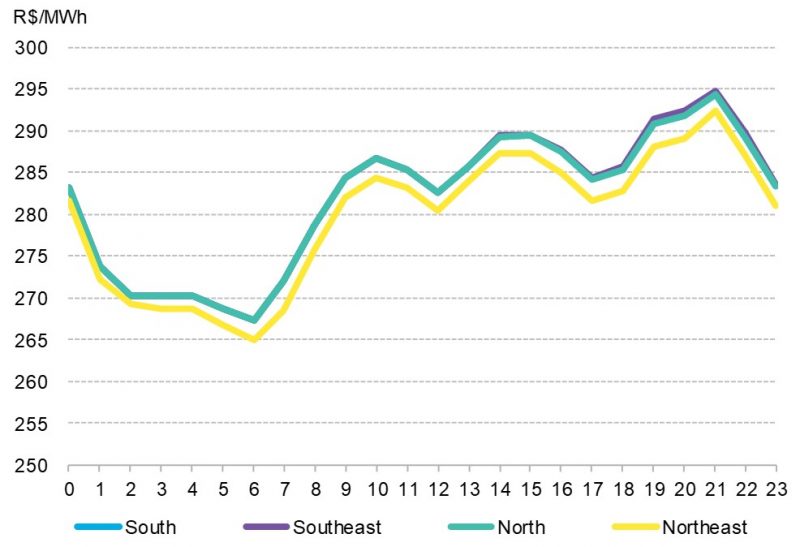

9. Brasil moderniza mercado de energia com potenciais resultados conflitantes para renováveis. O mercado de energia do Brasil passará por grandes transformações regulatórias em 2021, com implicações conflitantes para as renováveis. Por um lado, os benefícios historicamente fundamentais para o crescimento da eólica e solar estão sendo cortados. Por outro lado, a antiquada precificação semanal de energia dá lugar à precificação por hora, adotada a partir de 1o. de janeiro, o que imprime drástica modernização ao mercado de energia do país. Anteriormente, o Brasil definia os preços no atacado (PLD) semanalmente, com base em três níveis de carga para apenas quatro mercados regionais em todo o vasto país.

Preços médios no atacado por hora no Brasil, de 1 a 18 de janeiro de 2021

Fonte: BloombergNEF, CCEE

Maior granularidade significa sinais de preço mais precisos, refletindo os desafios e oportunidades enfrentados por geradoras e consumidores de uma melhor forma. Para ambos, maior transparência significa incentivos mais fortes para otimizar suas operações, aumentar a eficiência, gerenciar e fazer cobertura de riscos e explorar oportunidades de arbitragem. À medida que a geração a partir de fontes renováveis variáveis, como eólica e solar, continua a crescer, maior transparência é fundamental.

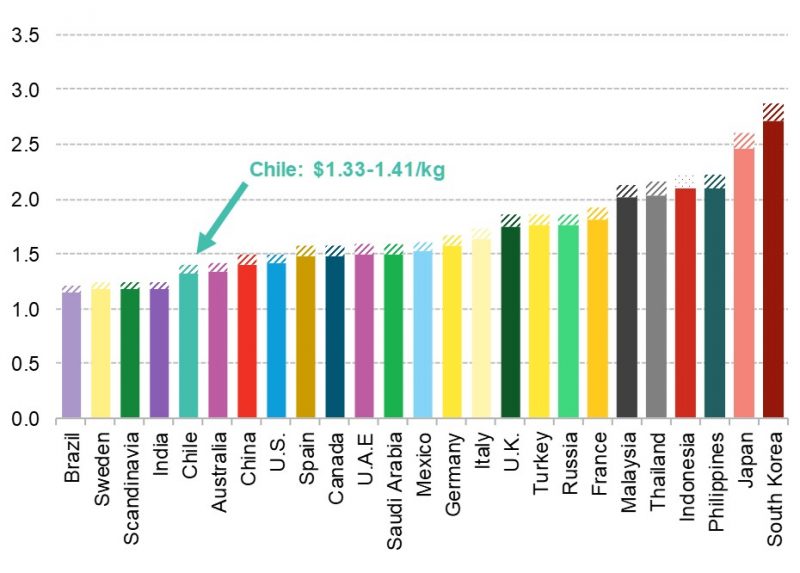

10. Hidrogênio verde em andamento no Chile com expectativa de início de construção em vários projetos. Após anunciar uma estratégia nacional de hidrogênio em 2020, descrevendo planos ousados para se tornar um exportador líder nos próximos 10 anos, o Chile pode iniciar a construção de sua primeira planta de hidrogênio verde em 2021. O setor de mineração vai assumindo a liderança à medida que as empresas do setor se comprometem a reduzir emissões. Os excelentes recursos renováveis do Chile podem posicionar o país entre as nações mais competitivas do mundo na produção de hidrogênio verde. O país busca alcançar 5GW de capacidade de eletrólise até 2025 e 25GW até 2030. O Chile vê o hidrogênio não apenas como um veículo para alcançar suas metas zero líquidas, mas também um potencial catalisador para reposicionar sua economia.

Previsão nivelada do custo de produção de hidrogênio de fontes renováveis, 2030 (2018 USD)

Fonte: BloombergNEF

Clique aqui para ler o artigo completo, disponível em inglês para clientes Bloomberg ou BNEF.