Por Alex Lima e Marco Maciel.

O impacto econômico da China na América Latina é inegável, porém mensurá-lo pode ser um desafio. Especialistas da Bloomberg utilizam análises econométricas robustas para revelar o que realmente está acontecendo

É um fato bem conhecido que as economias da América Latina dependem fortemente da dinâmica de crescimento da China, dado o enorme apetite do gigante vermelho por commodities metálicas e agrícolas. Como os produtos principais da América Latina são de menor valor agregado, tais como energia, metais e commodities agrícolas, a região tem encontrado dificuldades ao longo do tempo para desenvolver uma oferta de maior valor agregado para diversificar os seus parceiros comerciais. Como resultado, na última década, o crescimento da China e da América Latina tornou-se cada vez mais correlacionado. Embora isso não seja novidade para ninguém, poucos analistas mediram essa correlação. Além de uma situação política agitada que está balançando a economia do continente sul americano, os receios de crescimento da China irão somar aos problemas da América Latina.

O motor chinês está mais devagar

A diminuição da população em idade ativa, o escopo reduzido para adicionar ao estoque de capital e o espaço menor para aumentar a produtividade significam que o crescimento potencial da China está diminuindo. A Bloomberg Intelligence estima um crescimento potencial de 7,1% em 2016, abaixo dos 7,3% em 2015, e rumo a 6,5% até o final da década. Uma desaceleração suave depende do Governo chinês ter sucesso com seu pacote agressivo de reformas e conter os riscos financeiros. Os riscos de uma desaceleração mais acentuada estão aumentando.

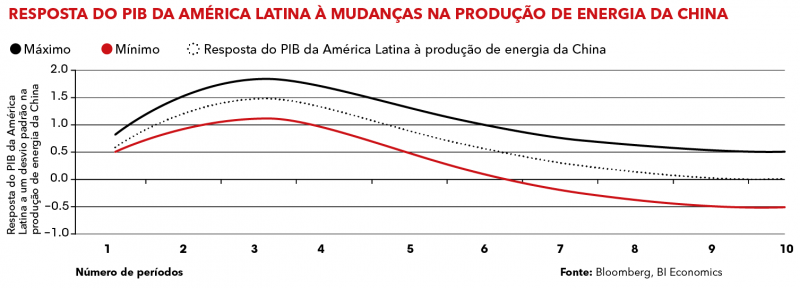

Análises de dados da China e da América Latina mostram aspectos reveladores da sua dinâmica de crescimento. A produção de energia chinesa, amplamente reconhecida como um dos motores do produto interno bruto chinês, está altamente correlacionada com o PIB latino-americano. Brasil, Peru e Chile, por muitos anos os motores de crescimento na América Latina (talvez com exceção do Brasil nos últimos três anos), enviam cada um mais de 20% do total das suas exportações para a China. Assim, esses países estão mais expostos a flutuações no crescimento chinês.

Testes econométricos (VAR, causalidade de Granger) também confirmam a importância da atividade chinesa para o crescimento do PIB da América Latina. Em particular, um desvio padrão na produção energética chinesa se traduziria em uma reação de 1,5% no PIB da América Latina ao longo de três a quatro trimestres. Essa dinâmica de reação pode ser agravada, dependendo do laço de cada país da América Latina com a China; O Brasil, por exemplo, é mais sensível a produção de energia chinesa do que a América Latina como um todo.

Superpotências dominam

Olhando para frente, a região será exposta a dois temas principais em 2016 e 2017. O caminho da política monetária dos EUA provavelmente continuará a ser o principal tema afetando o mercado de câmbio na América Latina. Felizmente, parece que a abordagem gradual adotada pelo Fed neste ano dará a região algum tempo antes da diferença nas taxas de juro aumentarem e contribuírem para uma maior desvalorização das moedas latino-americanas. No entanto, a desaceleração da China continuará a ser um vento contrário ao crescimento da região. Dada a baixa probabilidade da região mudar seu mix de exportação de produtos básicos para produtos de valor agregado no curto prazo – como o México fez – a América Latina permanecerá exposta a atual tendência de baixa no crescimento chinês.

Baixe nosso relatório completo “FX Trading in Latin America”

em inglês