Análise por Gaurav Patankar, chefe de estratégia de ações da Bloomberg Intelligence, e Kumar Gautam, estrategista de ações. Originalmente publicado no Terminal Bloomberg.

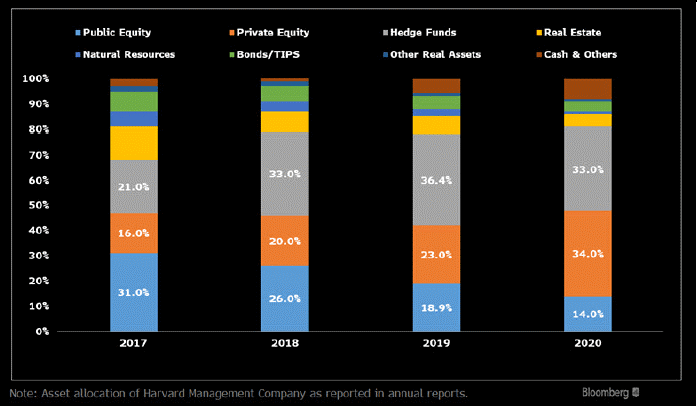

O modelo de alocação de ativos de Harvard adotado nos últimos quatro anos pode dar frutos em 2022 em meio à maior volatilidade do mercado. Uma redução no investimento de capital público e imobiliário correlacionado reduz o risco de rebaixamento, enquanto um movimento maior para capital privado e hedge funds aumenta as chances de desempenho superior quando o mercado se corrige.

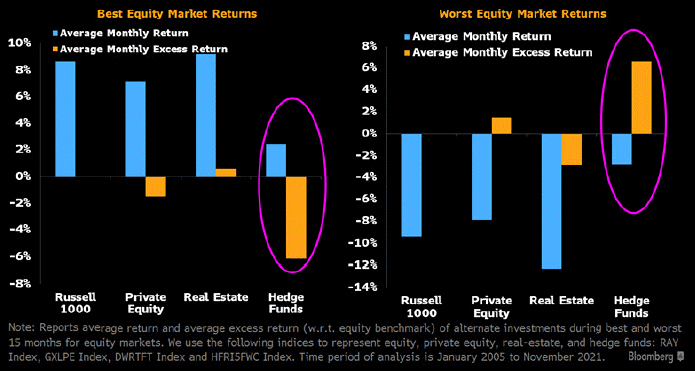

Hedge funds e private equity são onde os mercados ficam turbulentos

O desempenho da alocação de Harvard pode estar prestes a brilhar em 2022, após dificuldades recentes. Nossa análise de classes de ativos alternativos mostra que hedge funds e private equity têm retornos em excesso negativos nos melhores meses do mercado de ações, e o oposto quando as ações caem. Investimentos imobiliários mostram o inverso: retornos em excesso positivos quando as ações vão bem, e negativamente quando a situação é inversa. Nos últimos 15 anos, hedge funds retornaram -6,2% nos 15 melhores meses do mercado, e 6,6% nos 15 piores. Já imóveis retornaram +0,6% quando as ações tiveram seu melhor mês e -2,9% quando entraram em queda.

Nos últimos quatro anos, a Harvard aumentou a alocação em hedge funds e private equity, enquanto reduziu a exposição a patrimônio público e imobiliário, ficando bem posicionada para um mercado volátil.

Propriedades de hedging de hedge funds

Revendo endowments para melhor compensação de risco-recompensa

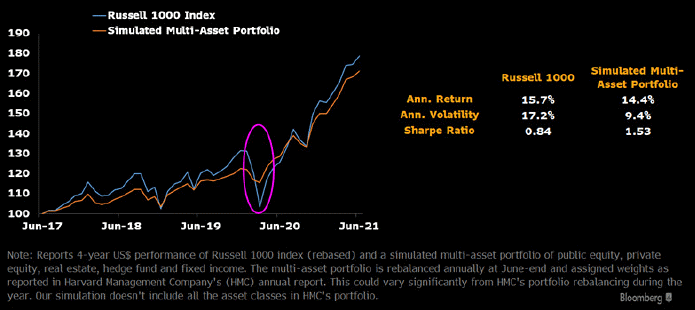

A redução da exposição a ações durante a alta do mercado nos últimos anos pode ter reduzido alguns pontos do retorno anualizado de Harvard, mas o endowment foi positivo em termos de retorno por unidade de risco (ratio Sharpe). De junho de 2017 a junho de 2021, um portfólio simulado de multiativos que imita a alocação de Harvard retornou 14,4% ao ano contra 15,7% para o índice Russel 1000. No entanto, a volatilidade do portfólio era aproximadamente metade da do índice, mostrando então uma vantagem de cerca de 83% sobre o ratio Sharpe do índice Russell 1000.

O drawdown do portfólio em março de 2020 também ficou limitado a 1% vs. 14% para o índice. Gerenciar drawdowns é importante para que os endowments atendam aos custos fixos, e Harvard pensa no futuro.

Melhor compensação de risco-recompensa

Mudando alocações para um mundo correlacionado

O crescente foco de Harvard em hedge funds age como um buffer em um momento onde as correlações entre ativos aumentaram, reduzindo o potencial de diversificação de portfólios multiativos. A correlação de pares média em torno de 60% está próxima da casa dos 90% nos últimos 30 anos e apenas abaixo dos níveis durante a crise financeira global de 2008. Entre as classes de ativos de alto rendimento, hedge funds têm a menor correlação média com outras.

Nos últimos quatro anos, o endowment de Harvard aumentou a alocação de hedge funds de 21% para 33%. Isso só fica abaixo de private equity, que mais do que duplicou de 16% para 34%. Consideramos oito classes de ativos: ações dos EUA, ações de mercados desenvolvidos fora dos EUA, ações, ações de mercados emergentes, renda fixa dos EUA, renda fixa fora dos EUA, imóveis, private equity e hedge funds.

Nova alocação de ativos

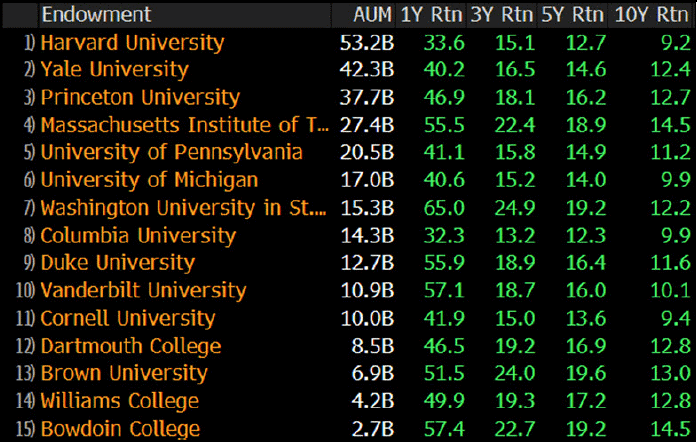

Retornos para endowments de universidades dos EUA obtêm marcas altas

Endowments de universidades dos EUA relataram fortes desempenhos no ano fiscal de 2021, superando os benchmarks por uma ampla margem. Segundo a função ENDO da Bloomberg<GO>, o retorno médio de um ano dos 15 endowments que relataram desempenho em junho é de 48% vs. 34% para o índice ENDOW, um benchmark multiativo para o setor. O índice Russell 1000 retornou 43% durante este período. A Universidade de Washington em St. Louis relatou um retorno de 65%, o mais alto de todos endowments de universidades.

Harvard (34%), Yale (40%) e Princeton (47%), os três maiores por ativos sob gestão, ficaram abaixo do retorno médio de 48%.

ENDO<GO>, desempenho de endowments