Demanda em constante aumento, um crescimento expressivo na capacidade de geração de eletricidade e o domínio das energias eólica e solar para atender a essa demanda transformarão o setor de energia da América Latina nas próximas três décadas, de acordo com o último New Energy Outlook 2020 (NEO 2020) da BloombergNEF (BNEF).

A última projeção da BNEF sobre a evolução do sistema global de energia nos próximos 30 anos, utilizando seu exclusivo Cenário de Transição Econômica, mostra que a capacidade instalada total na região dobra até 2050, atingindo 1TW. O mix de eletricidade se torna ainda mais limpo à medida que a grande maioria das novas adições de capacidade será proveniente das fontes eólica e solar. A crescente decentralização e necessidade de flexibilização associadas à crescente dependência de fontes intermitentes surgem como tendências principais, à medida que a adoção de energia solar em pequena escala, baterias e outras fontes de flexibilidade se acelera.

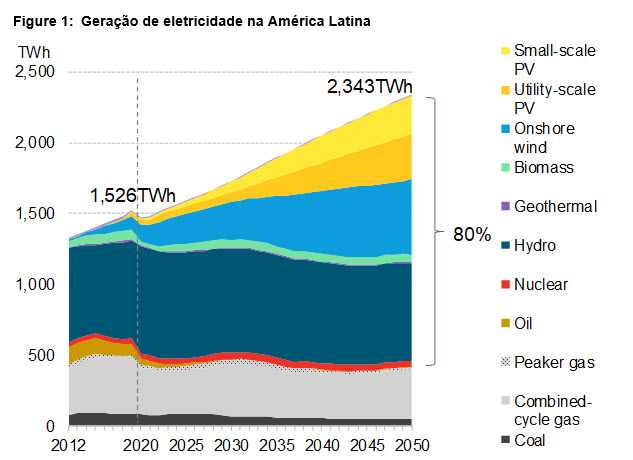

Ao mesmo tempo que revela uma transformação dramática para a América Latina, o NEO 2020 também destaca um fato bem estabelecido sobre a região: o seu setor elétrico já é bastante descarbonizado. Esta linha de base já relativamente limpa tem implicações de longo alcance para seu futuro energético. A energia hidrelétrica hoje é fundamental para atender à demanda de eletricidade da América Latina, apesar do forte crescimento das fontes eólica e solar na última década. A energia hidrelétrica é responsável pela grande maioria de uma matriz 61% carbono zero. Embora a economia sugira que a energia hidrelétrica terá um crescimento modesto na melhor das hipóteses nos próximos 30 anos, ela ainda representa um terço da geração em 2050. Como geração despachável, ela complementa as fontes intermitentes, especialmente a eólica, permitindo que estas aumentem de 8% da geração atual para quase 50% em 2050.

A presença da energia hidrelétrica no Brasil (o maior mercado da região) e em outros países, também previne o que de outra forma seriam adições muito maiores de gás, necessárias para firmar um boom de energias renováveis variáveis. Resumindo, a energia hidrelétrica é a base, já que o setor de energia da América Latina atinge 82% de geração de carbono zero até 2050, perdendo apenas para a Europa. No entanto, são as energias eólica e solar que respondem pela grande maioria das adições de nova capacidade e substituem progressivamente os combustíveis fósseis menos econômicos, como o petróleo e o diesel, que praticamente desaparecem da geração de eletricidade. Como resultado, as emissões de CO2 do setor elétrico, que atingiram o pico em 2015 três anos antes das emissões globais do setor elétrico, cairão 36% até 2050.

A pandemia da Covid-19 atingiu fortemente a América Latina, reduzindo a demanda de eletricidade em 7% em 2020. Isso significa que o mercado só retornará à demanda anterior à crise em 2024. No entanto, a região retorna a crescer e chega a uma média de 1,7% de crescimento ao ano, o que significa que a demanda final total cresce 50% até 2050, atingindo quase 2.000TWh/ano. É importante ressaltar que o crescimento da demanda de ar-condicionado e, posteriormente, veículos elétricos, faz com que esses dois setores tomem a um quarto da demanda total de eletricidade.

Este crescimento constante na demanda de eletricidade nos próximos 30 anos produz uma expansão na capacidade de geração de eletricidade da região, que mais do que dobra em 2050, passando de 433GW em 2019 para mais de 1TW. Em relação a capacidade instalada, a matriz elétrica da América Latina hoje é quase metade hidrelétrica (45%). Os combustíveis fósseis representam juntos os outros 40%, dos quais mais da metade é gás natural. Ambas tecnologias continuam essenciais, mas diminuem drasticamente em participação de mercado.

O mix da região torna-se mais limpo à medida que as energias eólica e solar fornecem a grande maioria das novas adições de capacidade. A eólica cresce mais de 5% ao ano até 2050, levando a capacidade total de 28GW em 2019 para 136GW em 2050. A taxa de crescimento da tecnologia solar é mais do que o dobro e chega a quase 11% ao ano, produzindo um enorme crescimento de capacidade instalada de 17GW em 2019 para quase 390GW em 2050. O setor fotovoltaico cresceu em média 86% ao ano nos últimos cinco anos, embora partindo de um pequeno volume de instalações.

Mesmo com o aumento das energias renováveis, a capacidade de gás também cresce continuamente. A adição de novas plantas a gás é constante, tanto para substituir plantas antigas que serão aposentadas quanto para atender à crescente demanda por unidades de pico. Mais energias renováveis significam menos espaço para outras tecnologias de geração de base. As plantas de turbina a gás de ciclo combinado (CCGT) se adaptam tornando-se mais flexíveis e funcionando durante horas de alto valor, em vez de carga de base. Isso produz uma queda constante nos fatores de capacidade, refletindo uma tendência vista globalmente, pois as unidades despacháveis funcionam por menos horas, mas em horas de maior valor.

O boom das renováveis significa que essas tecnologias também dominam os investimentos em nova capacidade. A grande maioria do valor investido nas próximas três décadas vai para as energias eólica e solar, em linha com as tendências globais. As energias renováveis e o setor de armazenamento representam 80% dos quase 600 bilhões de dólares investidos em nova capacidade na América Latina até 2050, ou cerca de 459 bilhões de dólares.

O investimento em energia solar lidera com um total de 236 bilhões de dólares até 2050, representando mais de 40% do investimento em nova capacidade. Isso é cerca de 33% a mais do que os 177 bilhões de dólares em investimento em energia eólica, pois embora a energia eólica tenha muito menos capacidade total instalada do que a solar, ela tem um custo mais alto por megawatt. Excelentes fatores de capacidade e abundância de terras para construção de projetos onshore nos principais mercados da região limitam fortemente o crescimento da energia eólica offshore, que apesar de recursos amplamente favoráveis, luta para competir economicamente com onshore na América Latina.

A descentralização acelera rapidamente, primeiro por meio da rápida adoção de sistemas fotovoltaicos de pequena escala e, posteriormente, por adições de bateria por trás do medidor. Na América Latina, sistemas distribuídos de pequena escala contribuem significativamente para a capacidade e geração devido a uma combinação de altos preços de eletricidade no varejo e bons recursos solares, bem como um grande potencial de mercado para a instalação de módulos fotovoltaicos em residências e comércios e políticas públicas que incentivam a adoção da tecnologia nas fases iniciais do desenvolvimento do mercado.

A fotovoltaica em pequena escala na América Latina aumenta de 2% da capacidade total em 2019 para 18% na metade do século. As tecnologias descentralizadas em geral respondem por 21% da capacidade até lá. As baterias por trás do medidor demoram mais, ganham impulso apenas a partir de 2030, e chegam a 4% da capacidade instalada na região até 2050.

O resumo executivo disponível ao público e detalhes adicionais sobre o New Energy Outlook 2020 da BNEF podem ser encontrados no seguinte link: https://about.bnef.com/new-energy-outlook/.