Esta é uma análise do analista sênior de mercado da Bloomberg Intelligence, Jason F Miner, e da analista associada sênior Ama Kyerewaa. Já exibida no Terminal Bloomberg.

Uma demanda significativa por produtos agrícolas dos EUA pode surgir como resultado da imposição de tarifas pelo governo Trump, caso os parceiros comerciais dos Estados Unidos optem por reduzir barreiras, em vez de aumentá-las. Com o Sudeste Asiático sendo um alvo tradicional da estratégia de crescimento das exportações norte-americanas, Bangladesh surge como um dos primeiros exemplos da superação desses obstáculos.

Bandeira branca no front

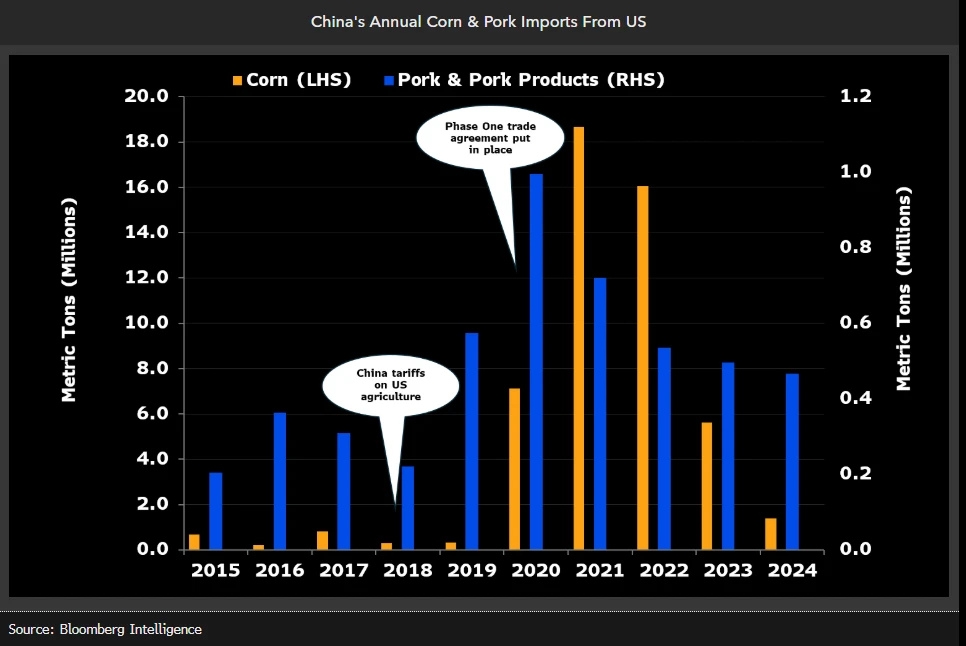

Dados históricos sugerem que o impasse comercial dos últimos meses pode realmente impulsionar o crescimento das exportações agrícolas norte-americanas, caso os parceiros comerciais dos EUA reduzam suas barreiras, e os EUA façam o mesmo. Após o conflito comercial de 2018, um acordo de Fase Um firmado entre os Estados Unidos e a China levou as exportações norte-americanas de milho, soja, carne suína e outros produtos a altas históricas. Em um relatório publicado em outubro de 2020, o Departamento de Agricultura (USDA) e o Gabinete do Representante Comercial (Office of US Trade Representative) dos EUA calcularam que US$ 23 bilhões em compras efetuadas pela China (71% da meta do acordo) levariam a exportações recordes de uma série de produtos agrícolas norte-americanos.

As projeções pessimistas quanto ao potencial de exportação dos EUA em 2025 se baseiam em preocupações realistas. No entanto, o nível aparentemente insustentável de 20 a 50% de sobretaxa sobre os principais importadores de produtos agrícolas do país reforça a suspeita de que as taxas não sejam o objetivo final da política tarifária. Será necessário considerar uma resolução mais favorável para 2026 e os anos seguintes.

Mercados há muito almejados podem impulsionar a agricultura dos EUA

A remoção de barreiras às exportações dos EUA é uma meta declarada do governo de Donald Trump, mas novos mercados podem se abrir, caso os parceiros comerciais respondam às tarifas com a redução, em vez do aumento, dos entraves. União Europeia, Japão, Canadá e Índia são grandes mercados importadores historicamente visados pelos defensores do comércio agrícola americano. Essas regiões parecem ter relativamente menos disputas geopolíticas relevantes com os EUA e poderiam aumentar substancialmente as importações de produtos norte-americanos. A China, por sua vez, representa um potencial enorme, como evidenciado pelo aumento das importações de soja durante a trégua comercial de 2020. No entanto, o cenário atual é mais complexo, marcado por uma série de questões em aberto.

As reações iniciais de Bangladesh, um dos países mais impactados pelas novas regras comerciais dos EUA, mostram que alguns parceiros podem estar dispostos a romper com o padrão e reduzir barreiras. O aumento da renda no país levou o USDA a destacar o potencial desse mercado.

Ações da cadeia agrícola seguem atrasadas, mas valuations indicam fundo do ciclo

Os lucros na cadeia agrícola continuam pressionados, à medida que as grandes safras mantêm os preços sob controle. Ainda assim, a recuperação nas valuations dos setores de base sugere que 2025 pode ser cada vez mais considerado como o ponto mais baixo do ciclo. O enfraquecimento do consumo está restringindo a expansão das margens nas etapas finais da cadeia, estendendo o desconto observado nas valuations como um todo.

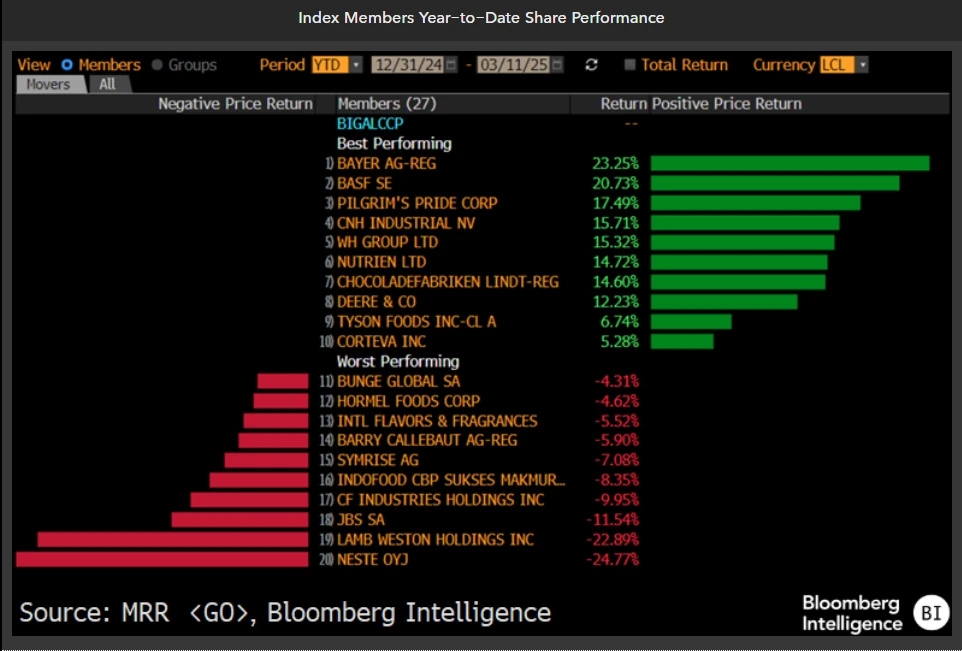

Papéis do agronegócio oscilam com instabilidade nas políticas e preços voláteis

As políticas voláteis e os preços do milho estão revertendo a tendência de queda prolongada no setores de produção agrícola monitorados pela Bloomberg Intelligence, em comparação com os setores finais da cadeia, já impactados anteriormente por preços mais baixos das safras e queda nos lucros. Tanto os índices das empresas do início e do fim da cadeia agrícola tiveram desempenho inferior ao do mercado acionário nos últimos 12 meses: enquanto o MSCI All Country World Index acumula alta de 8% no ano, os preços do milho, que chegaram a subir 20%, agora estão apenas 7% acima do nível do ano passado. Empresas dos elos finais da cadeia, como Pilgrim’s Pride e JBS, no setor de proteínas, e Marfrig e Cal-Maine, no de alimentos, registraram alta em suas ações. No entanto, o desempenho desse segmento segue pressionado pela demanda fraca e pela incerteza regulatória que atinge os produtores de biocombustíveis, como Neste e Verbio.

No acumulado do ano, os produtores dos elos iniciais da cadeia registram alta de 5%, contra um ganho de 7% nos elos finais. As ações começaram a subir entre os fornecedores de produtos químicos (como Nutrien e Corteva) e equipamentos agrícolas (como Deere e CNH) aos produtores rurais.

Assinantes do Bloomberg Terminal podem acessar a versão completa desta análise em BI <GO>.