Por Josue Leonel e Marisa Castellani

Se por um lado trazem alívio de curto prazo no câmbio, os leilões de swap do Banco Central represam pressões que podem se concretizar em um momento potencialmente mais crítico. A forte intervenção do BC das últimas semanas, para conter a volatilidade do dólar diante da piora do cenário interno e externo, empilhou um estoque de swaps a vencer entre os próximos meses e o início de 2019.

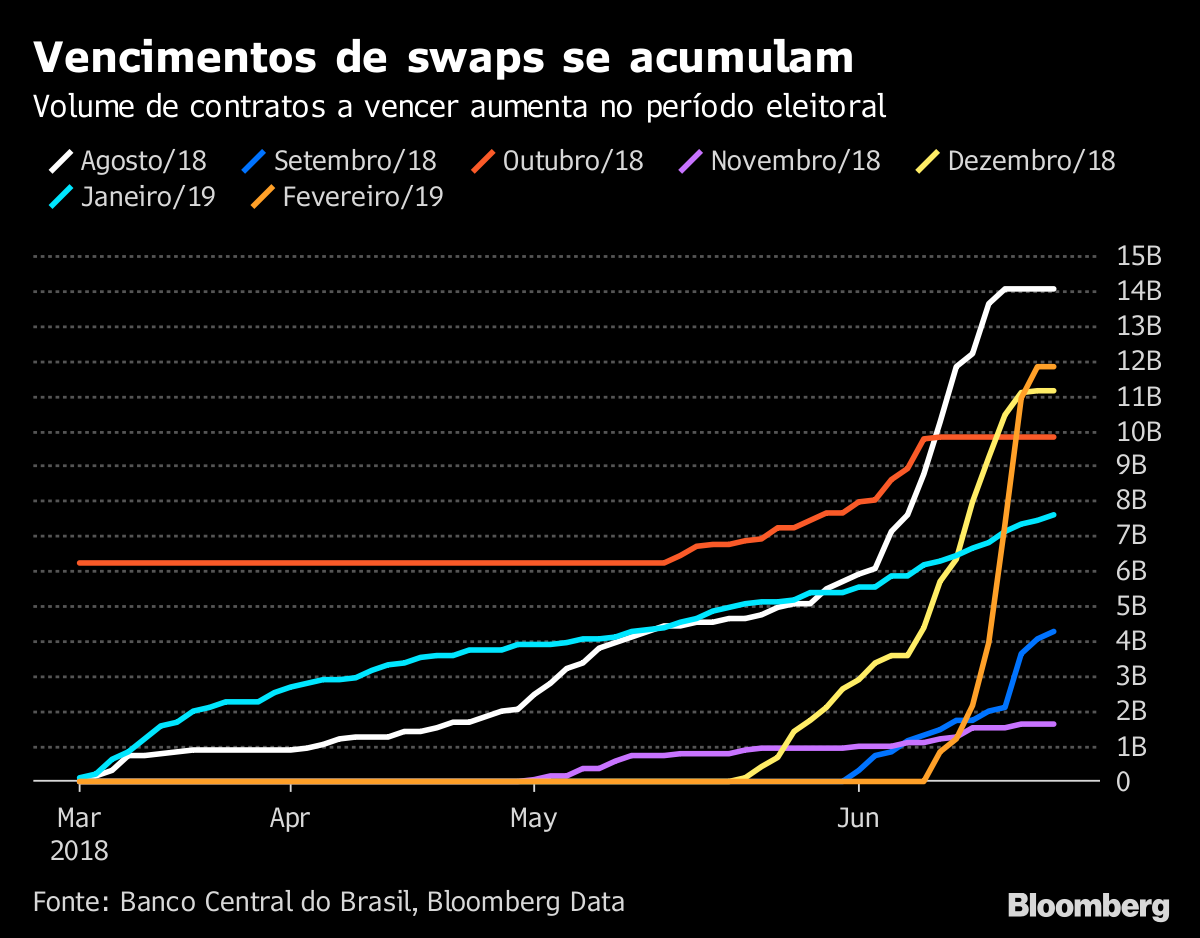

Agosto é um mês-chave. O volume de vencimentos previstos para o início do mês, que era de US$ 5,7 bilhões no final de maio, avançou com os últimos leilões do BC para US$ 14 bilhões, o maior já registrado para um único vencimento. Esses contratos vão expirar justamente no mês em que ocorre a definição das candidaturas presidenciais. Em outubro, quando os brasileiros escolhem o novo presidente, vencem mais US$ 9,8 bilhões. Em 2002, quando o mercado enfrentou forte estresse político, os picos do dólar ocorreram entre o final de julho e as vésperas da eleição, em outubro.

Nada impede que o BC faça as rolagens dos vencimentos, mas a pressão no câmbio poderá se ampliar no caso de agravamento da volatilidade externa ou piora das incertezas políticas. Esses fatores poderiam fazer a demanda, por ora concentrada na procura por hedge e atendida com leilões de swap, evoluir para a compra de dólar para remessas, obrigando o BC a ter de intervir no mercado à vista, com leilões de linha cambial ou de dólares das reservas.

Para Sidnei Nehme, diretor da NGO Corretora, um movimento mais forte de saída de recursos do país deve ocorrer já a partir do próximo mês. Por ora, ele explica que os investidores estrangeiros, já devidamente protegidos com o hedge proporcionado pelos swaps, não devem remeter capital. Mesmo quem retirou os investimentos da bolsa ainda permaneceria no mercado local, rentabilizando seus recursos graças ao nível elevado dos juros. As taxas futuras estão acima de 12% nos contratos mais longos – apesar de o BC ter mantido a Selic estável em 6,5%.

Para o ex-diretor do BC Alexandre Schwartsman, pode haver fuga de capitais antes de “a ficha do mercado cair 100%” sobre risco de vitória nas eleições de um candidato não reformista. Basta ficar muito forte no mercado a ideia de Ciro Gomes X Jair Bolsonaro no segundo turno. “A gente tem certeza que nenhum deles fará as reformas. Cenário sem reformas é cenário em que trajetória de dívida é problemática.”

De 1 a 15 de junho, o fluxo cambial para o país está positivo em US$ 4,76 bilhões. O fato de ainda não se ver fuga de capitais mais forte neste momento se justificaria pela esperança de que candidatos mais palatáveis ao mercado vençam as eleições. “Talvez porque tenha aqui e ali uma ficha na Marina ou porque acham que no final vai ser um confronto entre PT e PSDB de novo”, diz Schwartsman.

O cenário de alta dos juros pelo Federal Reserve, por si só, já pode fazer com que o dólar vá embora do país, diz Bruno Foresti, gerente de câmbio do Banco Ourinvest. O banco central dos EUA sinalizou recentemente a possibilidade de realizar quatro aumentos da taxa no ano, ao invés de três como previsto anteriormente.

A normalização da política monetária dos principais bancos centrais, após anos de estímulos, chega num momento de fragilidade econômica e fiscal no Brasil, agravado pela indefinição do cenário eleitoral. Para Foresti, embora os swaps do BC segurem o câmbio neste momento, o dólar ainda deve superar R$ 4,00 até o fim do ano.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.