Análise de Jamie Douglas Coutts, analista sênior de estrutura de mercado da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

Com os níveis de dívida ao extremo e a improbabilidade da diminuição da desvalorização monetária nos próximos anos, os investidores podem começar a enxergar o Bitcoin como um ativo adequado ao seu portfólio — provavelmente às custas de uma pequena parcela das alocações em renda fixa.

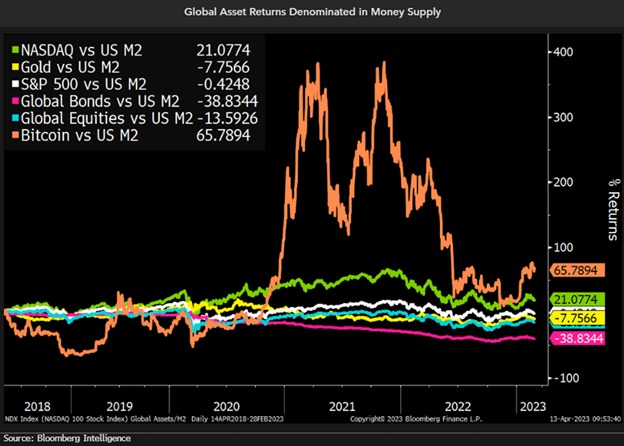

Desvalorização monetária prejudica retorno dos ativos

O problema em calcular o retorno nominal dos ativos é que ele ofusca a desvalorização da moeda causada pela inflação. Em um sistema de moeda fiduciária, a base monetária precisa expandir de forma contínua, via crédito privado e balanço dos bancos centrais, para garantir que o valor nominal das garantias das dívidas no sistema também aumente. Em última instância, todo o sistema entraria em colapso no caso de longos períodos de redução nos preços nominais (deflação).

Ao calcular os retornos em relação à oferta monetária, como o M2/M3 ou o balanço dos bancos centrais, é possível descobrir se os ativos possuem a capacidade de manter valor a longo prazo diante da desvalorização monetária. No período relativamente curto desde 2018, o Bitcoin e as ações de empresas de tecnologia dos EUA têm sido os únicos ativos que servem efetivamente como hedge contra os aumentos massivos na base monetária.

Títulos muito abaixo do M2 nos EUA

Nossa análise dos retornos de ativos em relação à base monetária dos EUA (M2) pode ser preocupante, especialmente para os investidores em renda fixa. Ao longo das décadas, os títulos globais têm ocupado o último lugar entre os ativos, não acompanhando a desvalorização da moeda. Com a rentabilidade real se tornando negativa de forma estrutural na última década, os títulos globais tiveram um retorno de menos 53% em comparação ao M2 dos EUA. Considerando que a renda fixa corresponde a US$ 300 trilhões em investimentos em todo o mundo, segundo estimativas do Fórum Econômico Mundial, fazendo dela a maior classe de ativos de investimentos, tais retornos deveriam ser alarmantes.

Também é preocupante o retorno negativo das ações globais e do ouro — um ativo focado na proteção contra a desvalorização monetária. O entendimento das causas requer uma análise mais profunda, mas o resultado geral é que apenas as ações do mercado dos EUA ofereceram algum nível de proteção a longo prazo. Pelo menos foi assim até a chegada do Bitcoin.

Bitcoin mira em um mercado de dívida de US$ 300 trilhões

Os títulos de renda fixa provavelmente sofrerão as maiores perdas em um futuro no qual alocadores de portfólio começam a considerar seriamente a inclusão do Bitcoin em portfólios diversificados. A possibilidade de reforço de portfólio, o sistema de emissão deflacionário e a crescente adoção da rede desse ativo digital podem fazer com que ele tome uma parcela significativa dos investimentos em renda fixa, à medida que os riscos de crédito e de desvalorização da moeda aumentam.

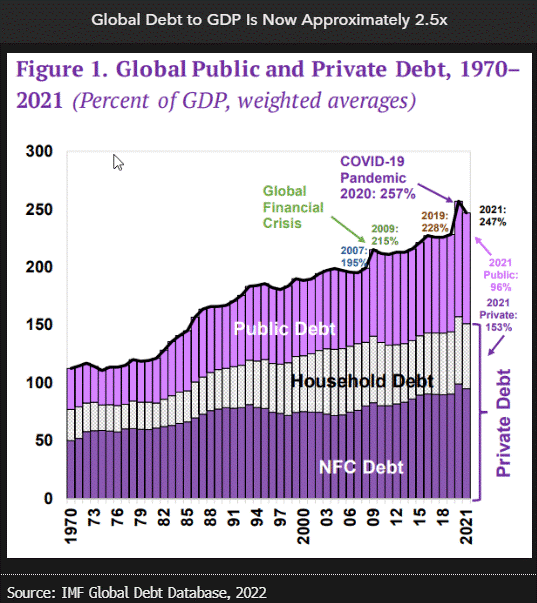

Com o total da dívida global alcançando mais de 2,5 vezes o PIB e o endividamento extremo em todos os níveis econômicos, é difícil enxergar um cenário em que os bancos centrais não serão obrigados a reforçar a liquidez do sistema (com o resgate dos bancos nos EUA, por exemplo) se a depreciação das garantias piorar. As ações recentes dos países do BRICS podem aumentar os riscos de desvalorização monetária se a demanda por títulos dos EUA (um ativo utilizado como reserva global) diminuir, exigindo um aumento das taxas por parte do Fed.

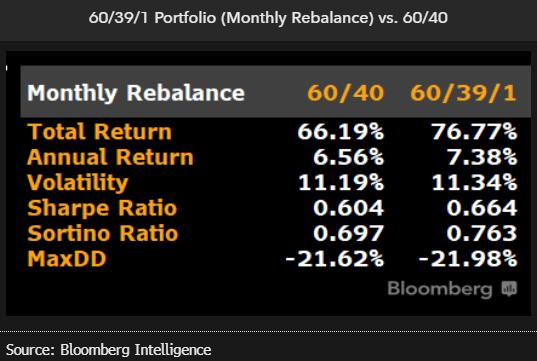

Substituindo 1% do portfólio com Bitcoin

Podemos enxergar um cenário nos próximos anos em que o Bitcoin começa a se infiltrar nos portfólios globais às custas dos títulos. O histórico mostra que uma pequena alocação teria ajudado um portfólio diversificado em todas as medidas de retorno e de retorno ajustado ao risco.

Realizamos simulações com um portfólio 60/40 tradicional (60% em ações e 40% em renda fixa do mercado americano) como benchmark, em comparação ao nosso portfólio 60/39/1, que incluiu 1% de Bitcoin em detrimento dos títulos. O resultado foi um retorno de 10,58% (1,32% anualizado) acima do benchmark durante o período analisado (2015-2022). O mais interessante é o aumento do retorno ajustado ao risco: o índice de Sharpe melhora de 0,604 para 0,664, enquanto a alteração da queda máxima foi insignificativa. Embora apresente um melhor desempenho, o portfólio de 60/39/1 ainda ficou 4% abaixo da desvalorização do M2 durante o período.