Em um momento marcado por riscos geopolíticos, redução dos estímulos monetários globais e forte turbulência no Brasil e em outros países emergentes, a Bloomberg promoveu em 7 de junho, no escritório em São Paulo, o seminário “Brasil e América Latina: Impactos da economia global e chinesa na região”, com palestra de abertura de Tom Orlik, economista-chefe da Bloomberg, que trabalha em Pequim.

Embora o tema central do encontro fosse o papel da China, o evento abriu espaço para discussões sobre o quadro fiscal e eleitoral e sobre o câmbio no Brasil, que naquela manhã ultrapassou a barreira de 3,90 reais por dólar.

De acordo com Orlik, ainda que o contexto macroeconômico global seja de aceleração da atividade e queda do desemprego nas principais economias, o processo gradual de retirada dos estímulos monetários extremos representa uma grande mudança nos fluxos e custos de captação de nações em desenvolvimento, além de coincidir com maiores riscos geopolíticos e protecionismo. O custo global do capital está subindo e há sinais de estresse nos mercados emergentes”, disse o economista.

No caso de China, ele ressaltou que a retórica do presidente americano Donald Trump, mesmo sendo “alarmante”, não afetou a economia chinesa, uma vez que alumínio e aço (principais alvos de taxação pelos EUA) representam fatia pequena do comércio global. Além disso, o consumo das famílias chinesas, sustentado por ganhos de renda, passou a ser o principal vetor de crescimento econômico, que foi “notavelmente robusto” na primeira metade de 2018, de acordo com o Orlik.

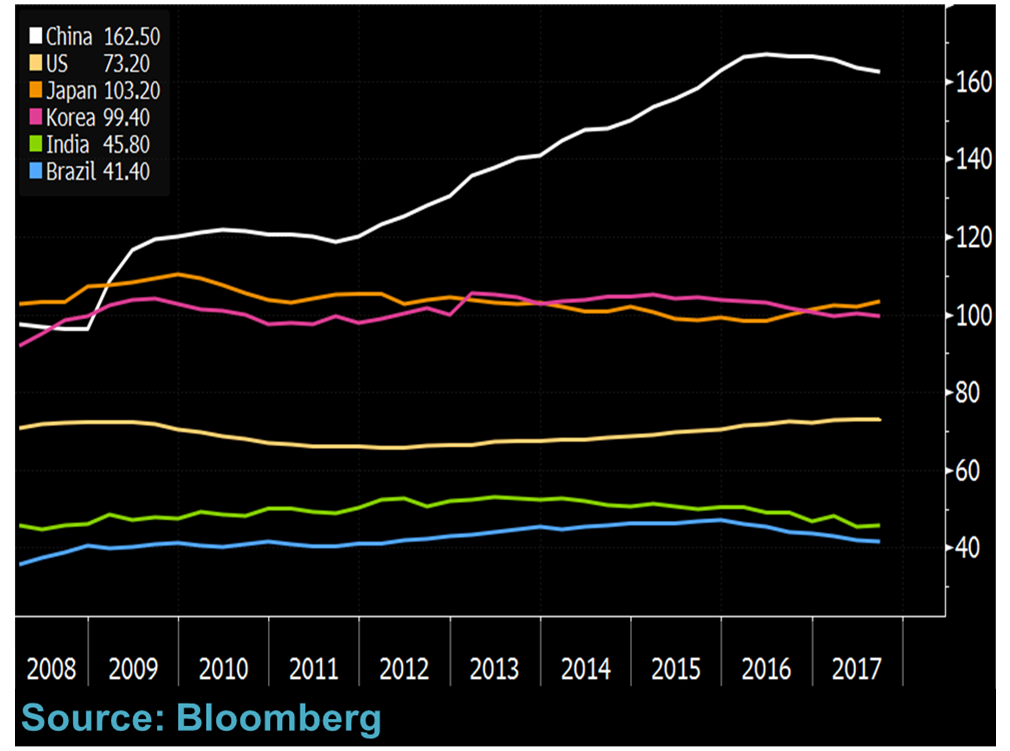

Na visão dele, o acontecimento mais impactante na China atualmente é a estabilização da razão dívida-PIB, que chegou a passar de 160% e gerou temor de uma crise de grandes proporções em 2015. Desde então, as autoridades vêm lidando com o excesso de endividamento de governos locais, construtoras e da indústria de base limitando a oferta e estimulando a demanda por meio de projetos de infraestrutura e um grande programa nacional que retira moradores de favelas e subsidia a compra de milhões de apartamentos vazios.

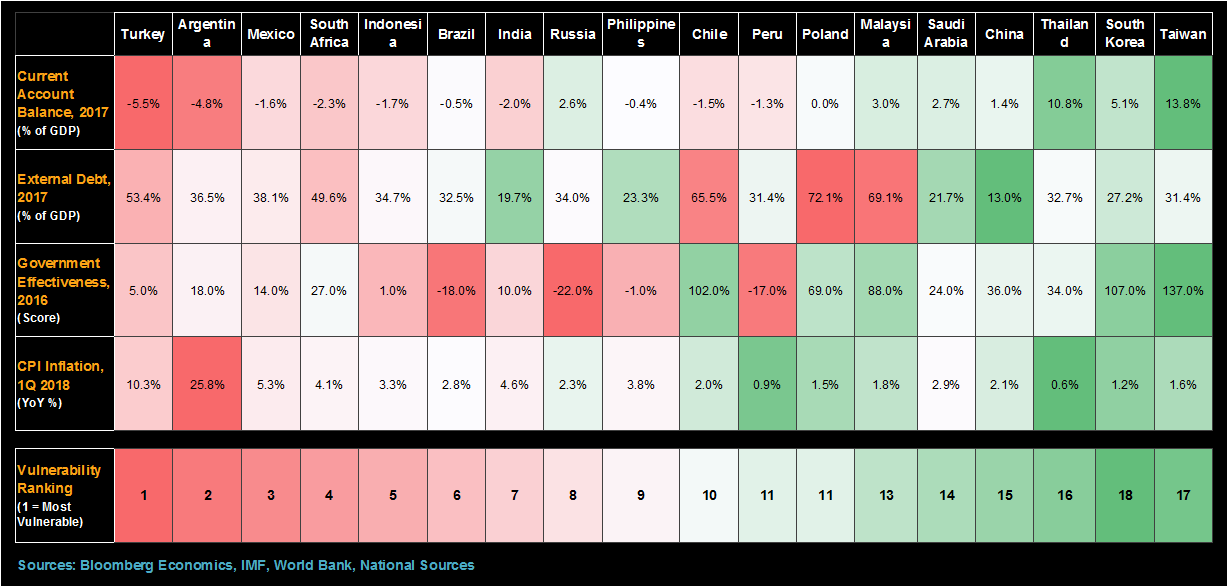

O otimismo em relação à economia chinesa e global contrastou com a avaliação sobre as maiores economias da América Latina. Orlik apresentou um ranking de vulnerabilidade dos países emergentes que contempla dívida externa, saldo em conta corrente, inflação e efetividade do governo. O ranking de fragilidade foi encabeçado por Turquia, Argentina e México, tendo o Brasil em sexto lugar.

Os latino-americanos compartilham quadros fiscais desafiadores, com pouca flexibilidade para cortar gastos e arrecadação volátil e atrelada a ciclos econômicos e preços de commodities, de acordo com outro palestrante vindo do exterior, Felipe Hernandez,economista para a América Latina da Bloomberg.

Hernandez também chamou atenção para o calendário político agitado, que contribui para o nervosismo dos investidores. O presidente do Peru renunciou em março, mês em que assumiu um novo governo no Chile. Na Colômbia, o segundo turno da disputa presidencial acontece em junho e, no México, Andrés Manuel López Obrador tem ampla vantagem nas pesquisas de intenção de voto nas eleições gerais de julho.

A incerteza em torno da política econômica de López Obrador, conhecido por ideias heterodoxas e intervencionistas, intensifica a imprevisibilidade trazida pela renegociação do Acordo de Livre Comércio da América do Norte (Nafta). Embora as exportações para os EUA estejam crescendo em ritmo saudável, em linha com a produção industrial americana, Hernandez vê risco de Trump priorizar interesses políticos e taxar veículos fabricados no México, atingindo um dos principais setores da economia local. “A incerteza tem impacto negativo sobre decisões de investimento”, disse o economista, acrescentando que o panorama contribui para o peso estar mais depreciado do que os fundamentos justificam.

Câmbio e incerteza eleitoral também dominaram a discussão sobre o Brasil. Pelas estimativas do economista-chefe da Bloomberg Intelligence para o Brasil, Marco Maciel, até meados de maio, mais de 60 por cento da desvalorização do real era atribuída ao ambiente externo, mas essa proporção se inverteu, com a imprevisibilidade fiscal e eleitoral determinando a maior parte do movimento da moeda. “Na medida que o governo fica menos solvente, o câmbio responde”, alertou Maciel.

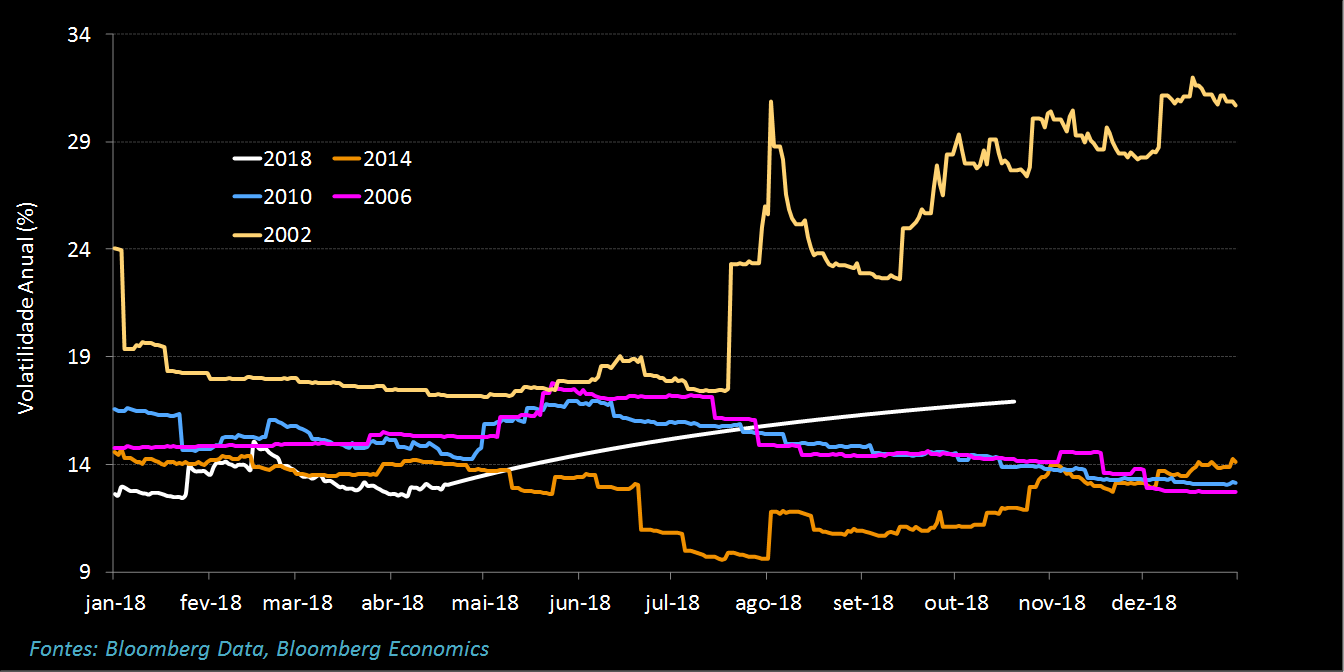

Apesar da acentuada desvalorização já registrada, o economista lembrou que a volatilidade atual ainda não se compara à observada em períodos eleitorais passados de grande incerteza, como o de 2002, o que diminui ainda mais a visibilidade e atrapalha o planejamento das empresas. De acordo com Maciel, os modelos usados para medir e projetar a taxa de câmbio não funcionam mais diante dos riscos que se concretizaram recentemente.