Este artigo foi escrito por Akshat Rathi. Exibido antes no Terminal Bloomberg.

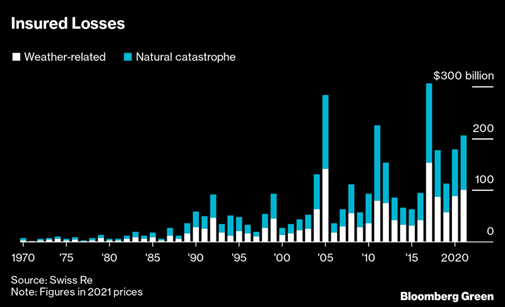

Quando se trata de impactos climáticos, a linha de frente do setor financeiro é a de seguros. As indenizações por danos causados por eventos climáticos extremos no ano passado totalizaram US$ 120 bilhões — aproximadamente o mesmo que o desempenho econômico do Quênia. E esse é um aumento de 50% em relação à média da década anterior.

Isso está se tornando um grande problema. Os seguros oferecem às empresas e indivíduos a paz de espírito de que, por um pequeno prêmio pago regularmente, eles estarão cobertos quando ocorrerem catástrofes como inundações ou incêndios florestais. No entanto, se as indenizações aumentarem com mais clientes acionando as seguradoras, o setor de seguros ou diminui seus lucros ou precisa aumentar o prêmio regular que os clientes devem pagar.

A dimensão de danos é tamanha que o setor de seguros está sendo forçado a fazer ambos. As margens de lucro anuais das seguradoras estão sendo encolhidas, mesmo com os prêmios subindo para produtos como o seguro residencial. “O setor de seguros está encarando o desafio climático de frente”, disse Nina Seega, diretora de pesquisa de finanças sustentáveis do Cambridge Institute for Sustainable Leadership.

Quando o setor de seguros está indo mal, ele depende da colaboração do setor de resseguros. Empresas como a Swiss Re e a Munich Re fornecem cobertura para seguradoras que estão precisando pagar indenizações muito mais altas do que antes. As resseguradoras sofreram mais, de acordo com um relatório da Moody publicado no início deste mês, com seus lucros atrelados às seguradoras. Isso está fazendo com que as resseguradoras elevem seus prêmios, limitando os tipos de cobertura que fornecem e até mesmo saindo de alguns mercados.

Agora, até aqueles que investem em resseguradoras estão infelizes com seus investimentos, pois obtêm retornos mais baixos do que o esperado. Após o furacão Ian, que atingiu a Flórida no ano passado, os investidores pararam de alocar muito dinheiro em resseguradoras, disse Charles Graham, analista de seguros sênior da Bloomberg Intelligence. Os impactos climáticos estão levando a “um efeito dominó”, disse ele.

Em um mundo ideal, conforme os prêmios aumentam, os sinais do mercado deveriam forçar construtores imobiliários e compradores a realocar para lugares que enfrentam um menor risco climático. Mas o mercado de seguros nem sempre funciona bem.

“Nosso sinal de precificação deveria significar que você precisa mudar seu comportamento”, disse Christian Mumenthaler, diretor executivo do grupo Swiss Re, em entrevista ao Fórum Econômico Mundial em Davos deste ano. “Mas de modo geral, os seres humanos não gostam de mudar seu comportamento”.

Como, por exemplo, o caso da Flórida. Após o furacão Andrew chegar em 1992, o nível de danos foi tão extremo que levou a pelo menos 16 seguradoras à falência. Então, o estado interviu e criou um fundo que reduz os prêmios de seguros.

Isso pode parecer uma coisa boa, mas a vulnerabilidade da Flórida a eventos climáticos extremos só cresceu. Desde 2020, 15 seguradoras de imóveis ficaram insolventes. E o estado entrou com um fundo de US$ 1 bilhão para garantir que mais seguradoras regionais não esgotassem as reservas, conforme os floridianos passam por mais impactos climáticos.

As dificuldades estão obrigando o setor de seguros a ser criativo. Há três mecanismos que o setor pode usar para reduzir os riscos climáticos: reduzir suas próprias emissões, forçar as empresas nas quais investe a reduzir seus gases de efeito estufa e criar produtos que ajudariam seus clientes a diminuir sua pegada ambiental.

A NN Group NV, uma das maiores seguradoras da Holanda, já tem um produto de seguros que não simplesmente substitui uma tela rachada de um smartphone, mas sim faz seu conserto. Atualmente, o produto é a opção mais benéfica para o meio ambiente, mas custa mais à empresa do que simplesmente comprar um telefone novo. Entretanto, o presidente-executivo David Knibbe está confiante de que ele também será mais econômico a longo prazo.

“Ainda precisamos fazer muito mais”, disse Knibbe em entrevista em Davos. “Tenho mais exemplos, mas não é uma lista de 20”.

O maior artifício que o setor de seguros pode recorrer é parar completamente de fornecer seguros a certas coisas. As resseguradoras Swiss Re e Munich Re reduziram sua capacidade na Flórida em até 80%, conforme o estado é abalado com mais eventos climáticos extremos. Mumenthaler, da Swiss Re, afirma que há uma política para não segurar novos projetos de combustíveis fósseis, embora não tenha especificado a quais clientes precisou dizer não como resultado da política.

Seega diz que o setor de seguros já passou por muitas melhorias desde seus primeiros dias, quando se baseava em palpites para tomar decisões sobre riscos. O setor tornou-se mais orientado aos dados, utilizando o histórico como uma maneira de entender o futuro. O problema agora é que as mudanças climáticas estão fazendo com que esta orientação a partir de dados históricos se torne menos confiável — o que significa que é necessário ter mais inovação para garantir que os negócios sobrevivam.

Os riscos climáticos estão “fornecendo ao setor de seguros uma oportunidade de se reinventar”, afirmou Seega.