Principais resultados

Uma queda na China e outras economias principais reduziram o investimento em energia limpa em 2018 em nações emergentes e mantiveram as taxas de adição de capacidade globais estagnadas. Entretanto, a geração térmica a carvão saltou nos 104 mercados avaliados pela BloombergNEF para o seu estudo anual Climatescope. Ambos sugerem que, apesar do progresso considerável, as emissões de CO2 do setor de energia elétrica dos países em desenvolvimento estão aumentando rapidamente.O ano de 2018, no entanto, também trouxe boas notícias. Pelo segundo ano consecutivo, países emergentes construiram mais capacidade de geração de energia limpa do que energia gerada por combustíveis fósseis. A construção de novas usinas a carvão caiu para o nível mais baixo em uma década. Com exceção da China, as instalações de energia limpa cresceram 21% e atingiram um novo recorde. E o número de mercados emergentes com três ou mais tipos de políticas de energia limpa aumentou para 62, dentre os mercados analisados. Tudo sugere que os legisladores reconhecem cada vez mais que as energias renováveis são competitivas e que vale a pena apoiá-las.

No entanto, dado o grande desafio de limitar o aquecimento global para 1,5 graus, o Climatescope deste ano oferece um lembrete do grande desafio a ser alcançado. Países em rápido crescimento que estão ampliando suas pegadas de carbono devem reduzir a zero suas emissões líquidas até 2050. Para chegar lá, os países que estão liderando a transição energética devem continuar a desenvolver seus setores de energia limpa, enquanto os mercados de energia renovável atualmente adormecidos precisam emergir.

Segue abaixo uma sinopse dos principais resultados do Climatescope 2019, dividido por temas.

Capacidade e geração

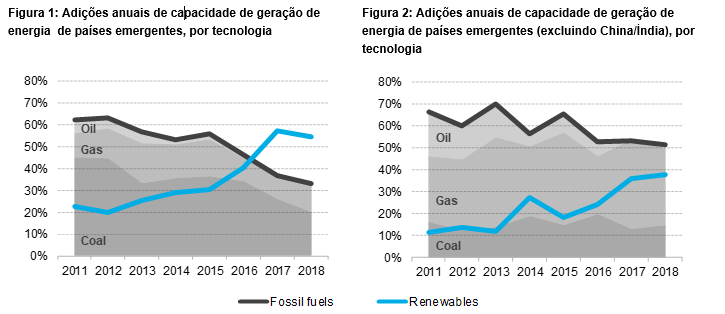

- Em 2018, países em desenvolvimento adicionaram 201GW de nova capacidade de geração de energia às suas redes elétricas, com energia limpa (excluindo grandes hidrelétricas) representando pouco mais do que metade. Um total de 107GW de energias renováveis foram instaladas em economias emergentes em 2018.

- A maior parte da geração vinda de novas usinas instaladas em 2018, no entanto, não é de energia limpa. Devido aos fatores de capacidade mais baixos da energia eólica e solar, quando comparadas com o carvão ou gás, menos da metade da geração destas novas usinas será de “carbono zero”.

- Entre as tecnologias limpas, a energia solar liderou com 66GW instalados em 2018, seguida da energia eólica com 29GW. Os setores de pequenas hidrelétricas, biomassa e geotérmicas juntos adicionaram 12GW às economias emergentes. A capacidade de combustível fóssil representou apenas um terço da nova capacidade de expansão de energia em países em desenvolvimento em 2018. Grandes centrais hidrelétricas e nucleares representam juntas 12% da capacidade instalada.

- A China predomina. Dois terços (71GW) de toda a capacidade de energia limpa de países emergentes foram instalados na China, em 2018. No entanto, as adições de capacidade de energia limpa na China caíram 7% em relação ao ano anterior.

- A Índia é um dos principais players de energia limpa do mundo. O país instalou 14GW de energia eólica e solar em 2018. Embora esse valor seja menor do que os 15GW em 2017, a Índia obteve a melhor nota no estudo do Climatescope e chegou no topo da lista pela primeira vez.

- Novas construções de usinas térmicas a carvão caíram para o nível mais baixo em dez anos em 2018. Depois de atingir o pico de 84GW de capacidade adicional em 2015, o comissionamento de usinas a carvão despencou para 39GW em 2018. A China representou cerca de dois terços deste valor.

- Mesmo assim, a geração a partir da queima de carvão em países em desenvolvimento aumentou 54% desde o início desta década. Apenas em um ano (2017-2018), ela subiu 6%, o maior aumento desde 2013. Em 2018, o carvão representou 47% do total de energia produzida em economias em desenvolvimento.

- Excluindo a China, as novas instalações de energia limpa em mercados emergentes cresceram 21% e atingiram um novo recorde, com 36GW de capacidade criada em 2018, acima dos 30GW em 2017. Esse é o dobro da capacidade de energia limpa adicionada em 2015 e três vezes a capacidade instalada em 2013.

- Apesar do progresso, a transição não está acontecendo rápido o suficiente para enfrentar os desafios climáticos. Nos 102 países pesquisados pelo Climatescope (excluindo China e Índia), somente 38% da nova capacidade de geração de energia elétrica adicionada em 2018 era limpa. Em quase metade dos 83 mercados que registraram crescimento de capacidade em 2018, os combustíveis fósseis representavam o principal tipo de tecnologia implantada.

Fonte: BloombergNEF, Climatescope. Nota: energias renováveis incluem pequenas hidrelétricas, biomassa e resíduos, geotérmica, eólica e solar. Não inclui grandes hidrelétricas (acima de 50MW) e energia nuclear.

Investimento

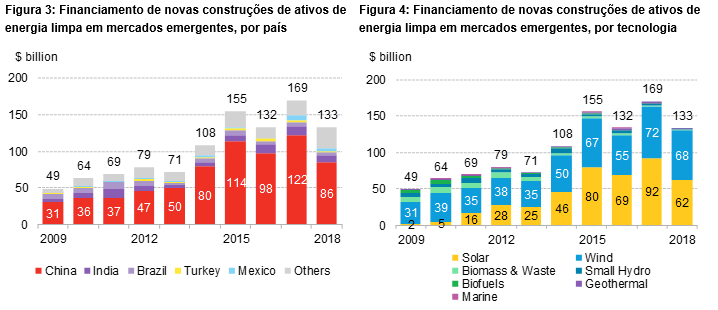

Os números de investimentos em projetos de energia limpa contam uma história semelhante. Assim como as adições de capacidade, os investimentos estão concentrados em mercados tradicionais, que viram quedas significativas em 2018. Entretanto, novos países viram um aumento nos setores de energia limpa em 2018 e atingiram novos recordes de investimento.

- Em 2018, novos investimentos de energia limpa para os mercados emergentes totalizaram US$133 bilhões, uma redução em relação aos $169 bilhões alcançados em 2017. A China foi responsável por mais de dois terços do total dos mercados emergentes e também foi amplamente responsável pelo declínio entre 2017 e 2018. No total, US$36 bilhões a menos foram para o setor de energia limpa na China, em relação a 2017.

- Outros mercados importantes também viram fortes quedas de investimentos em energia limpa. Índia e Brasil, por exemplo, contribuíram para esta redução mundial, dimininuindo seus investimentos em US$2,4 bilhões e US$2,7 bilhões, respectivamente, em comparação com o ano anterior.

- Os investimentos em energia limpa estão aumentado em muitos mercados de energia limpa menos tradicionais. Ao excluir os três maiores mercados (China, Índia e Brasil), os investimentos em energia limpa aumentaram de US$30 bilhões em 2017 para US$34 bilhões em 2018. Em destaque, Vietnã, África do Sul, México e Marrocos lideraram o ranking com um investimento combinado de US$16 bilhões em 2018.

- A grande maioria do capital investido em energia limpa em mercados emergentes continua sendo de fontes locais. Isto se deve, em grande parte, à influência de bancos de desenvolvimento locais e agências de crédito na China e no Brasil.

- Investimentos estrangeiros em energia limpa atingiram um novo recorde em 2018. Passaram de US$22,4 bilhões em 2017 para US$24,4 bilhões em 2018. Organizações com sede na União Europeia continuam sendo as principais fontes de capital estrangeiro.

- Os bancos de desenvolvimento representam o maior grupo de investidores estrangeiros e alocaram um volume recorde de capital para energia limpa em 2018. Essas instituições, que incluem o Banco Mundial e outras, investiram US$6,5 bilhões em 2018, frente aos US$4,5 bilhões de 2017.

- A empresa italiana Enel, continua sendo a principal fornecedora global de capital para ativos de energia limpa nos países em desenvolvimento com US$7,6 bilhões investidos entre 2009 e 2018. O Banco Mundial, KfW da Alemanha e Overseas Private Investment Corporation dos EUA continuam entre os principais nomes do ranking de investidores em energia limpa na última década.

Fonte: BloombergNEF. Nota: Inclui 101 países não membros da OCDE, mais Chile, México e Turquia. Não inclui grandes hidrelétricas. Os números estão sujeitos a alterações.

Estímulos de crescimento

O que ditou o ritmo de implantação de energia limpa e investimentos? Certamente, os subsídios continuam sendo importantes impulsionadores e mercados se expandiram ou retraíram, historicamente, a medida que as políticas favoráveis às energias renováveis foram ampliadas ou reduzidas.

No entanto, os subsídios são apenas uma parte da história. Hoje, dois terços da população mundial vive em um país, onde a energia eólica, a energia fotovoltaica ou ambos, são as opções de energia mais barata para a geração em massa. Nestes países, projetos de energia eólica, solar e outros, estão sendo construídos porque representam a opção mais barata de nova capacidade.

Contudo, este não é o caso em todos os lugares. Na Turquia e nos países do Sudeste Asiático, por exemplo, o carvão continua sendo uma opção de baixo custo. Esse país e essa região juntos construíram 35GW de carvão desde 2014. Em muitos mercados, o momento em que a construção e operação de uma nova usina de energia renovável deve, em teoria, provocar a retirada de uma usina a combustível fóssil existente, pode levar décadas para chegar. Para limitar as emissões do setor de energia elétrica destes países será fundamental avançar com rapidez até esse ponto.

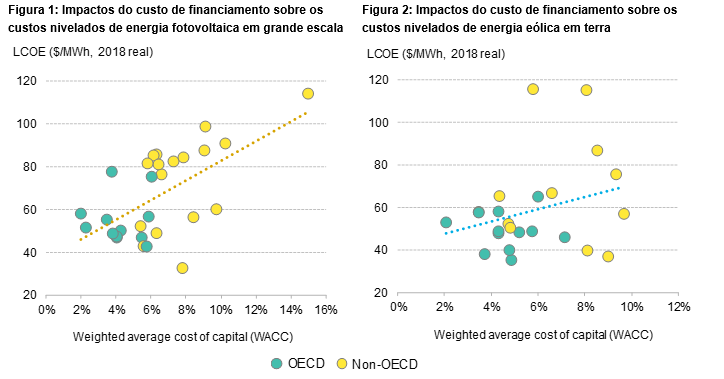

- A competitividade de custos de energias renováveis nos países em desenvolvimento, historicamente, foi dificultada pelo aumento do custode capital doméstico. Como os projetos de energias renováveis necessitam de muito capital, o custo de financiamento disponível para os desenvolvedores destes projetos resultou na segregação entre países ricos e países menos desenvolvidos. Em países da OCDE, o custo médio ponderado de capital (WACC) que a BloombergNEF (BNEF) tem monitorado para projetos de energia eólica e fotovoltica em 2017-2018 oscilou entre 2,0 e 7,1%. Nos países emergentes, o benchmark oscilou entre 4,4 e 15%.

Fonte: BloombergNEF. Nota: Coreia e Japão foram excluídos desta correlação, pois os subsídios nestes países (valores recentes de tarifas e certificados de energias renováveis) combinados com a escassez de território e mão de obra, criaram ambientes excepcionalmente inflacionários para o capex.

- Reduzir o custo de capital é uma das formas mais eficazes de acelerar os pontos de cruzamento entre o custo de projetos de energia limpa e de usinas de combustíveis fósseis. BNEF identificou que os capitais subsidiados têm o potencial de acelerar substancialmente a transição de centrais a combustíveis fósseis para centrais à energias renováveis nas economias em desenvolvimento.

- Uma ação política será necessária nos mercados onde novas usinas de energia limpa ainda não possam competir economicamente com as usinas de combustível fóssil existentes, com base em custos nivelados de eletricidade (LCOE). Até o momento, o Chile é o único mercado emergente, onde o governo e as empresas de eletricidade assumiram sérios compromissos para eliminar a geração de eletricidade a carvão.

- Um mercado de energia aberto à participação do setor privado é o primeiro passo para atrair investimentos em energia limpa. Os países onde a geração de energia é separada das atividades de distribuição e transmissão, atraíram 94% dos investimentos em projetos em energia limpa em mercados emergentes nos últimos cinco anos.

- Políticas fortes de energia limpa também são essenciais para facilitar os fluxos de investimento no setor de energia renovável nos mercados emergentes. Os leilões são o principal mecanismo para garantir contratos de eletricidade em quase metade dos mercados emergentes estudados. Nos últimos dez anos, estes países alocaram mais de 133GW de capacidade de energia limpa por meio de contratos de compra e venda de energia (PPA) em leilões competitivos. Um quarto dessa atividade ocorreu em 2018.

Ranking do Climatescope

O relatório Emerging Markets Outlook do Climatescope deste ano representa o esforço coletivo de 45 analistas da BloombergNEF, que visitaram 23 países para coletar dados e realizar entrevistas. Mais uma vez, o estudo foi gentilmente apoiado pelo U.K. Department for International Development.

Como nos últimos anos, o Climatescope avaliou e classificou países individualmente. Embora a maioria dos países que estavam no topo do ranking da pesquisa nos anos anteriores esteja novamente presente, ocorreram várias mudanças importantes.

- A Índia obteve a melhor nota na pesquisa Climatescope deste ano. Suas políticas agressivas e a grande expansão de capacidade a colocaram em primeiro lugar em 2019, depois de alcançar o segundo lugar em 2018. O mercado indiano abriga uma das metas de energia renovável mais ambiciosas e os maiores leilões de energias limpas de todos os tempos.

- O Chile caiu para o segundo lugar, mas com uma nota mais elevada que no ano anterior. Devido às suas políticas proativas e seu compromisso de aposentar toda a produção de eletricidade a carvão, o Chile continua determinado a mudar para um modelo de energia limpa. Em 2018, o país contava com uma capacidade instalada de 2,3 GW de energia solar e 1,5 GW de energia eólica, o que representa 16% da capacidade total instalada.

- O Brasil subiu do quarto para o terceiro lugar em relação ao ano anterior. O Brasil foi pioneiro no desenvolvimento de um sistema de leilão competitivo para contratação de energia limpa, o que levou a um total de mais de 28 GW de contratos de renováveis aprovados entre 2009 e 2018. Com o pior da crise econômica no passado e quatro leilões já agendados para os próximos dois anos, a energia limpa no Brasil deve voltar a crescer.

- A China fica em quarto lugar no Climatescope, embora o ritmo de crescimento dos investimentos em energia limpa tenha desacelerado dramaticamente em 2018. Uma grande mudança na política energética desacelerou as instalações de energia eólica e solar. No entanto, o país ainda possui a melhor nota dentre todos os países do Climatescope, em termos de futuras oportunidades de desenvolvimento de energia limpa.

- O Quênia aparece pela primeira vez entre os cinco primeiros do Climatescope. O país está gradualmente aumentando sua participação em energias renováveis através da adição de energia solar, eólica e geotérmica. Em 2018, o Quênia registrou sua maior quantidade de investimentos em energia limpa com US$1,4 bilhões. O Quênia também atraiu mais de um terço dos investimentos estrangeiros destinados à África Subsaariana em 2018.