Análise realizada por Mike McGlone, estrategista macro sênior da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

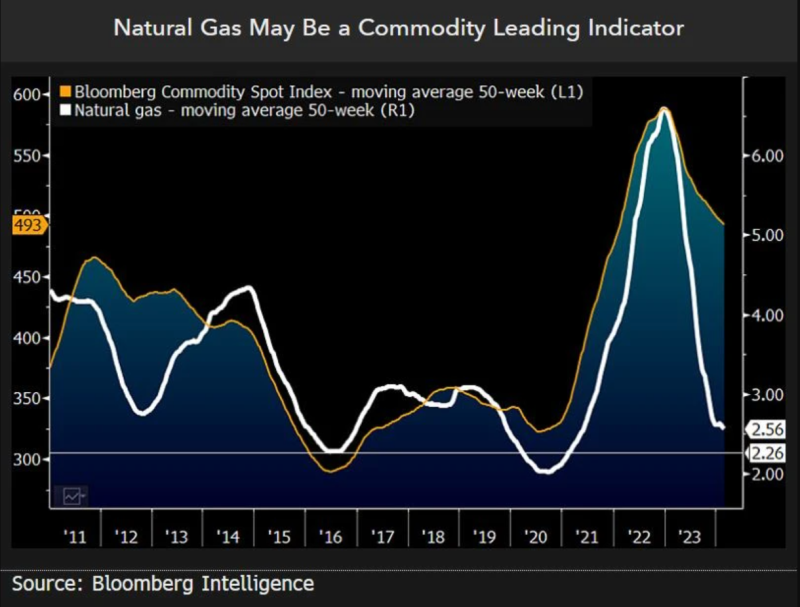

O gás natural, a principal fonte de calor, eletricidade e fertilizantes nos EUA, ficou abaixo de seu custo de equilíbrio de cerca de US$ 2 por milhão de unidades térmicas britânicas, com implicações para a maioria das commodities, especialmente o petróleo bruto. As ações estão em alta e ganharam momentum, o que pode estar compensando as forças deflacionárias das commodities e atrasando a flexibilização dos bancos centrais, o que muitas vezes é necessário para a queda nos preços das commodities. A crescente dependência da China por estímulos fiscais e monetários para conseguir uma resiliência econômica pode se refletir na queda das commodities, com exceção do ouro.

Mas o metal precioso enfrenta a concorrência da sua versão digital, o Bitcoin. A sazonalidade e o recorde em posições vendidas nos futuros de milho e grãos sugerem uma certa flutuação no mercado de baixa, o que pode mudar a atenção dos vendedores para o relativamente elevado petróleo bruto.

Para as commodities encontrarem um fundo no ciclo de reversão de baixa, assim como no das máximas históricas de 2022, elas geralmente precisariam de uma combinação de preços abaixo dos custos de equilíbrio, da flexibilização dos bancos centrais, do enfraquecimento do dólar e do aumento das forças de demanda oriundas da expansão do crescimento econômico mundial e da China. O gás natural dos EUA pode ser um indicador-chave.

O gás natural está alimentando a deflação das commodities?

O gás natural é a principal commodity de maior volatilidade e o combustível fóssil mais limpo, e parece estar no início da correção de preços baixos, com grandes implicações para as matérias-primas. A produção de gás está na vanguarda do avanço tecnológico, pressionando os preços das commodities tangíveis, principalmente nos EUA, e impulsionando as ações intangíveis associadas. Nosso gráfico mostra as médias móveis de 50 semanas para focar nas tendências, destacando a propensão do gás de formar mínimas mais baixas, enquanto o índice Bloomberg Commodity Spot permanece relativamente elevado.

O que pode parar a tendência de baixa? Acreditamos que o gás esteja se aproximando do reverso da correção da alta de preços de 2022, mas que as commodities ainda têm muito espaço para manobrar abaixo desse nível. Os aumentos de preços ocasionados pela maior injeção monetária da história, pela invasão da Rússia à Ucrânia e por uma China em declínio podem ser uma ampla razão para um mercado de baixa duradouro para as commodities.

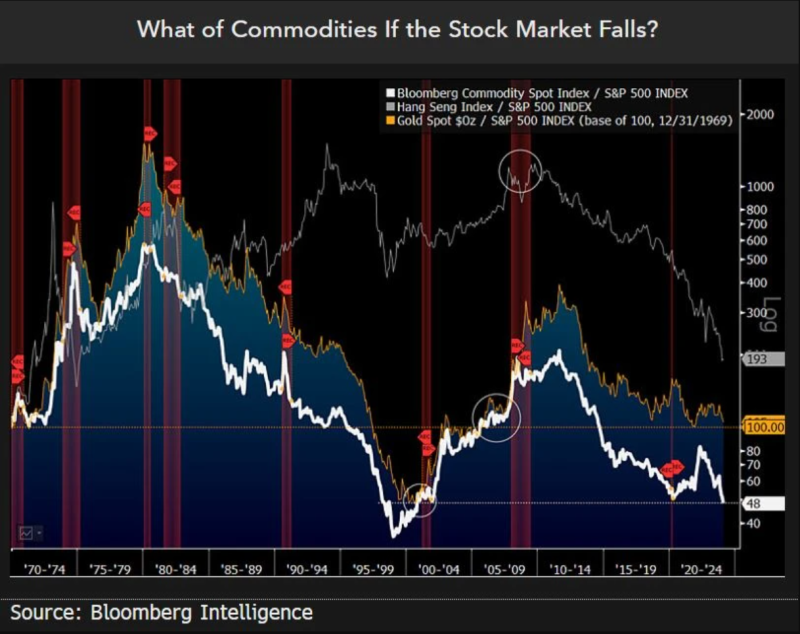

O maior risco para as commodities pode ser a reversão do mercado de ações

A Grande Recessão de 2008-09 marcou um topo no Índice Hang Seng (HSI) em comparação com o S&P 500 (SPX), e uma tendência de queda relativa semelhante nas commodities poderia indicar uma tendência de grande recuperação. O índice Bloomberg Commodity Spot caiu para o nível mais baixo em comparação com o índice de benchmark de ações desde 2001, pouco antes da desvalorização de cerca de 50% no SPX e da recessão de 2001. Talvez o mais importante seja o nível do SPX em comparação com o BCOM e o HSI. Acreditamos que pode ser um fardo muito pesado para o mercado acionário dos EUA subir ainda mais e que a média dos índices de preços ao produtor nos EUA, China, Japão e Alemanha de menos 3% pode ser um prenúncio de uma maré deflacionária se o SPX cair.

O que é notável em nosso gráfico, além do fato da relação HSI/SPX estar caindo para o nível mais baixo desde 1975, é a resiliência do ouro. A relação ouro/SPX é aproximadamente a mesma de 2007.

A correção de preços altos está se espalhando?

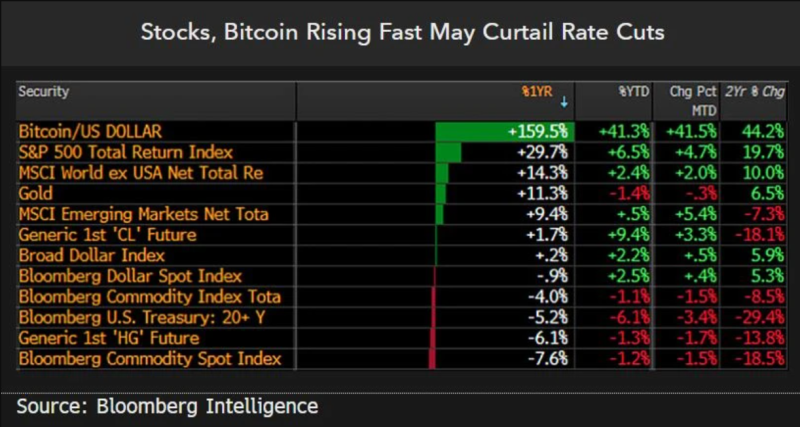

Os excessos especulativos nos ativos de risco podem estar reduzindo a flexibilização do Fed, com implicações semelhantes à correção de preços elevados que afetou as commodities em 2022. Se os ciclos rápidos de elevação de taxas semelhantes aos de 2022-23 forem um indicativo, isto pode causar um bom atraso nos pivôs dos bancos centrais para que as commodities cheguem ao nível mais baixo. A diferença desta vez — a China em declínio — pode indicar ventos contrários duradouros nos preços. De acordo com o scorecard anual, que mostra que o S&P 500 subiu cerca de 30% e o Bitcoin 160%, poderia ser irresponsável para o Fed reduzir suas medidas de inflação, que estão acima da meta e aumentaram recentemente.

Faz sentido que a inflação possa permanecer elevada com o mercado de ações e as criptomoedas crescendo rapidamente em um mundo cada vez mais dominado por ativos intangíveis. A correção de preços baixos na maioria das commodities tangíveis parece distante, com exceção do gás natural.

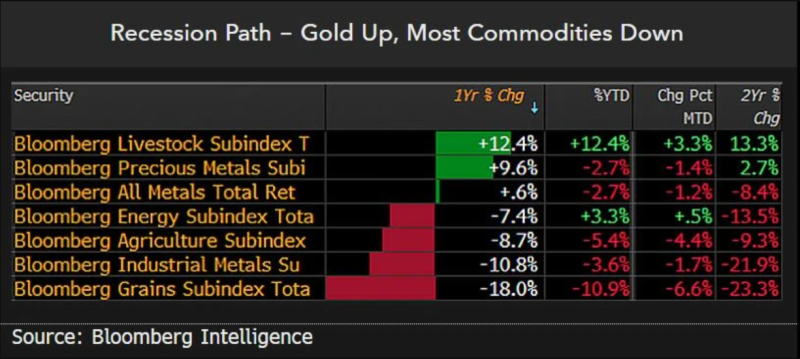

Deflação das commodities pode impulsionar a inflação do ouro

O desempenho superior do ouro em relação à maioria das commodities pode aumentar em 2024, principalmente se o mercado acionário dos EUA der um passo para trás. Faz sentido que o Subíndice Bloomberg Precious Metals tenha caído cerca de 3% em 2024 até o dia 28 de fevereiro, com o S&P 500 crescendo 6% e os títulos do Tesouro dos EUA rendendo mais de 5%. Por que comprar ouro com o mercado de ações em alta em meio às taxas de juros elevadas? Isto se reflete nas saídas dos ETFs que acompanham o metal, mas os maiores fundos do planeta — dos bancos centrais — estão acumulando. A China é um dos principais compradores de ouro e está por trás da força divergente do metal.

A resistência do ouro pode estar antecipando um fim de jogo, indicado pela queda na maioria das commodities e pelo peso potencialmente desproporcional do mercado acionário dos EUA, que continua alto. Se as ações caírem, os dominós deflacionários podem tombar, juntamente com as commodities.