Análise feita por Mike McGlone, estrategista macro sênior da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

Uma desvalorização de 30% no índice Bloomberg Commodity Spot em comparação à alta de junho de 2022 ecoa a queda de 53% da crise financeira de 2008-09, com pouca ajuda vindo das ações em alta e uma ressalva importante — a maioria dos bancos centrais continua com uma posição restritiva. O retorno do gás natural aos níveis negociados pela primeira vez em 1990 pode ser um sinal das forças deflacionárias predominantes, reabastecidas pelos picos de preços do ano passado. O Federal Reserve foi mais vigilante do que o necessário ao lidar com a inflação, causando assim uma grave recessão? A curva de rendimentos invertida e a crise bancária sugerem que sim. Se o mercado de ações não conseguir sustentar o crescimento durante o primeiro trimestre, pode haver pouca esperança de recuperação das commodities. A regra de defasagem longa e variável pode estar nos seus primeiros dias, cerca de um ano após o início do período mais agressivo de aumentos das taxas de juros do banco central global na história. Mas a alta do ouro sinaliza que este será o destaque em 2023.

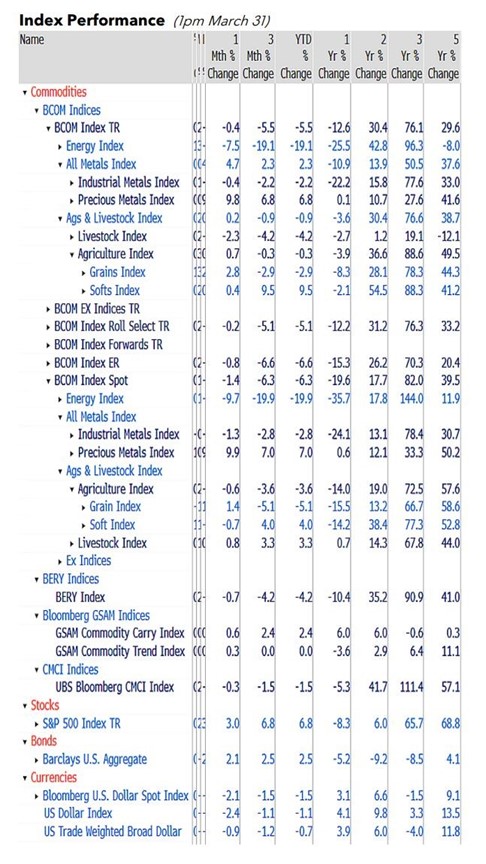

Mercado em baixa contra bancos centrais e defasagens: commodities em 2023

A combinação de uma liquidez sem precedentes devido à pandemia e à invasão da Ucrânia pela Rússia levou a um pico de commodities em 2022 que parece destinado a durar, reacendendo forças deflacionárias enraizadas. Uma questão importante no fim do primeiro trimestre é: o que interromperá a trajetória de queda dos preços sob a política monetária atual, até que os bancos centrais estejam profundamente envolvidos em ciclos de flexibilização?

Não há risco aqui? Restrição vs. deflação de commodities

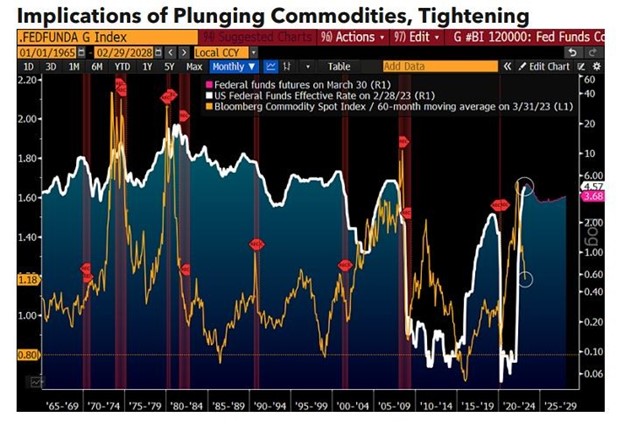

Uma severa redefinição econômica deflacionária ganha força, considerando as commodities como um guia. A crise bancária pode ser parte essencial do mais severo ciclo de restrição do Federal Reserve em nosso banco de dados desde 1953, com implicações de defasagem longas e variáveis. O gráfico da taxa efetiva dos fundos federais em uma escala logarítmica mostra a rapidez sem precedentes da trajetória de aumento da taxa nos últimos 12 meses e uma queda livre no preço das commodities, o que se assemelha à crise financeira. O aumento de 25 pontos-base na taxa em 22 de março é notável porque o Fed nunca apertou tanto a taxa com commodities desvalorizando tão rapidamente.

Os contratos futuros de fundos federais mostram um teto próximo a 5% e taxas caindo para cerca de 3% em 2025. Em uma recessão normal, este ritmo de acréscimo de liquidez seria historicamente lento e poderia sugerir uma deflação sustentada, se as commodities forem um indicativo.

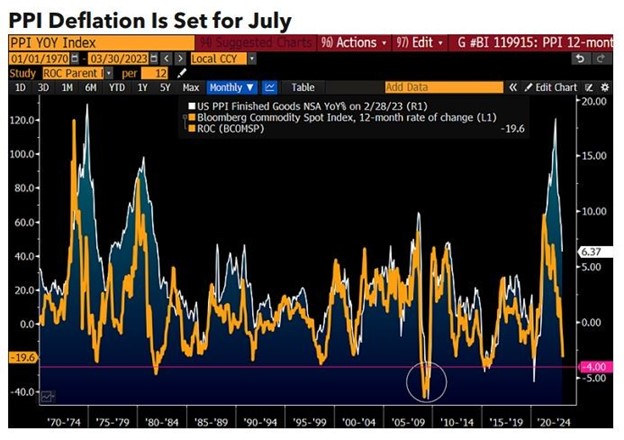

IPP no caminho para a deflação, a menos que as commodities se recuperem

O Índice de Preços ao Produtor (YoY) de junho (em 13 de julho) pode se aproximar da deflação extrema de menos 6,9% da crise financeira. A questão de como interromper essa trajetória se torna mais relevante à medida que o índice Bloomberg Commodity Spot (BCOM) cai aproximadamente na mesma proporção que em 2008-09. A grande diferença é que o Fed continua a restringir sua política. Nosso gráfico mostra que o BCOM está caindo de um patamar mais alto em uma base de 12 meses e em uma velocidade semelhante à de cerca de 15 anos atrás. O pico do índice de commodities em julho de 2008 levou à medida mais baixa do IPP desde 1948 em julho de 2009, e observamos as mesmas semelhanças.

A redução no BCOM até 30 de março é de quase 30% em comparação à alta de junho de 2022. Entre o fim de julho e o mesmo mês de 2008-09, o declínio foi de 27,7%. A menos que haja uma forte recuperação das commodities, a deflação do IPP poderá rivalizar com a de 2009 e durar mais tempo devido às contínuas restrições dos bancos centrais.

O que impede o ouro de ultrapassar a maioria dos ativos de risco?

A regra dos corpos em movimento com energia abundante pode favorecer o ouro em comparação à maioria dos ativos de risco em 2023. Nosso scorecard macro mostra a trajetória ascendente ano a ano do metal precioso aproximando-se do topo, enquanto o petróleo bruto aparece na parte inferior. Com os contratos futuros prevendo um pivô do Fed em 2023, o ouro é o principal candidato a se beneficiar de uma possível perda para os ativos de risco. Jerome Powell, presidente do Federal Reserve, afirmou que não planeja reduzir as taxas este ano; portanto, para que os contratos futuros estejam corretos, o processo de deflação no mercado de ações, cobre, petróleo bruto e a maioria das commodities, parece necessário para desencadear a flexibilização.

O declínio da liquidez, conforme evidenciado pela crise bancária e pela vigilância do banco central, é a situação atual e, até que esses empecilhos substanciais sejam revertidos, os preços dos ativos de risco provavelmente serão mais baixos.

Um platô baixo e uma flexibilização são típicos de uma baixa nos preços das commodities

A deflação exibida pelas commodities em declínio pode estar apenas começando e ser contagiosa. Com uma queda de cerca de 20% em uma base de 12 meses, o índice Bloomberg Commodity Spot é justaposto com um ganho de 6,4% no Índice de Preços ao Produtor. As medidas de inflação mantêm os bancos centrais atentos, mas se as regras de defasagens longas e variáveis continuarem, a situação poderá ser revertida até o fim de 2023 em termos da dimensão de flexibilização necessária para atenuar uma recessão deflacionária. Este é o nosso cenário de referência que ganha força, conforme evidenciado pelas perdas registradas por todos os setores no scorecard de commodities ano a ano.

Como regra geral, o fim de trajetórias de queda semelhantes exigiria uma combinação de um platô mais baixo, uma flexibilização agressiva do banco central e bastante tempo. Com exceção dos metais preciosos, nossa tendência para as commodities continua sendo de queda até o fim do primeiro trimestre.