Os preços das commodities, do cobre ao milho, estão em uma tendência de alta que pode durar alguns anos. Por trás da valorização, há uma convergência de fatores, com muitos mercados aparentemente apresentando déficit estrutural no exato momento em que a recuperação econômica pós-pandemia começa a ganhar força. Há um debate em curso sobre a duração da atual alta do mercado e muitos comentaristas especulam que estaríamos entrando em um “superciclo”.

Acreditamos que as condições atuais do mercado indicam que estamos entrando em um período de preços de commodities elevados, especialmente para metais, mas ainda não está claro se a trajetória de alta será suficientemente grande e/ou prolongada para se qualificar como um “superciclo”. No entanto, os preços mais elevados afetarão as perspectivas estratégicas para os setores de energia e mineração, e influenciarão a velocidade e a forma da transição energética.

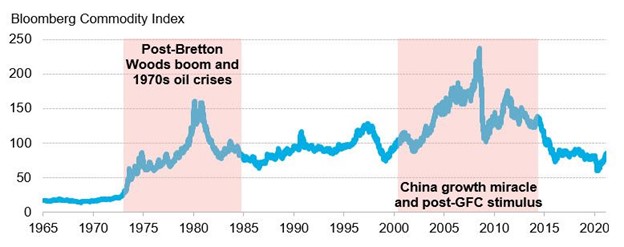

Bloomberg Commodity Index, 1965-presente

Fonte: BloombergNEF. Obs.: minério de ferro e aço não fazem parte do Índice BCOM.

Nos últimos 50 anos, houve dois ‘superciclos’ de commodities – o fim do sistema Bretton Woods no início dos anos 70, que culminou com o colapso dos preços do petróleo em 1986, e o período de 2001 a 2014, marcado pelo rápido crescimento na China, a grande expansão do xisto nos EUA e o estímulo [econômico] após a crise financeira global (GFC).

A marca registrada dos superciclos anteriores foi o surgimento de um crescimento significativo da demanda, que excedeu as expectativas e levou a um déficit da oferta devido a investimentos insuficientes no período imediatamente anterior. Fatores adicionais, tais como a desvalorização do dólar, deram fôlego à alta e prolongaram o ciclo. A diferença fundamental entre uma alta cíclica e um superciclo, entretanto, é o tamanho da pressão da demanda sobre a oferta e o tempo necessário para aumentar a oferta no mercado.

As atuais condições de mercado podem reunir todos os ingredientes para um novo superciclo:

Subinvestimento, prolongado pelas preocupações ESG: vários anos de investimento em queda nos principais mercados de commodities, tais como o petróleo e metais básicos, foram agravados pela pandemia da Covid-19, que levou a uma redução significativa dos planos de investimentos de capital. Mesmo com a recuperação da demanda, as empresas de petróleo e gás e as mineradoras estão sob pressão contínua dos investidores para manter a disciplina de capital, diminuir o endividamento e aumentar seu foco nos padrões ESG. Isso vai retardar as decisões de investimento, limitar os tipos de recursos e regiões que as empresas podem explorar, e reduzir o capital disponível para novos projetos voltados ao aumento da oferta.

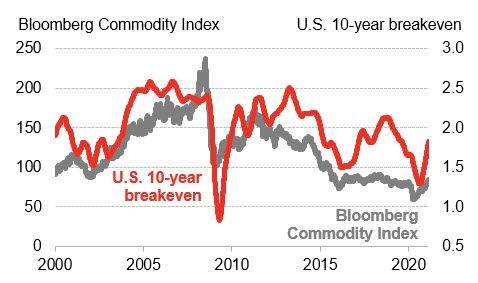

O retorno da inflação: desde o final do ano passado, as expectativas inflacionárias aumentaram com base na confiança na recuperação pós-pandemia. O breakeven do título 10 anos dos EUA atingiu 2,26% em fevereiro, o nível mais alto em mais de seis anos. A correlação histórica tem mostrado consistentemente que a inflação e os preços das commodities, em sentido amplo, caminham juntos e de forma alinhada. Os reguladores dos bancos centrais em todo o mundo também sinalizam certa tolerância com uma inflação mais alta. Uma mudança prolongada nas expectativas de inflação de médio prazo, dando suporte a uma [taxa de] inflação acima de 2% [ao ano], provavelmente alimentará a alta nos preços das commodities.

Correlação entre os preços das commodities e as expectativas de inflação

Fonte: BloombergNEF. Obs.: o breakeven do título de 10 anos é a diferença no rendimento nominal de um Título do Tesouro de 10 anos e o de um título de 10 anos com proteção contra inflação. O gráfico mostra valores de fechamento diários para o índice de commodity e a média móvel de 200 dias para a taxa de breakeven.

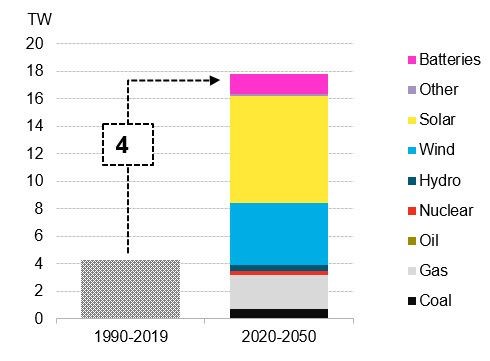

Boom na infraestrutura “verde”: segundo estimativas da BNEF, cerca de 800 bilhões de dólares, dos mais de US$ 12 trilhões em estímulo fiscal pós-pandemia, serão direcionados para infraestrutura e modos de fabricação “mais verdes”. A transição de baixo carbono é um tema crucial a impulsionar o investimento em infraestrutura na próxima década. A BloombergNEF estima que as adições líquidas de capacidade nova de geração de energia totalizarão 17,8 TW em trinta anos, quatro vezes mais do que a capaciadade instalada nos últimos trinta anos e a maior parte [deste crescimento] será em [energia] solar e eólica. Para conectar toda esta nova capacidade, mais 48 milhões de quilômetros de linhas elétricas precisam ser construídas até 2050, resultando em um aumento nas demandas por alumínio (41%) e cobre (89%).

Ao mesmo tempo, a troca da frota de veículos de passageiros para veículos elétricos (EVs) deve acelerar, e as vendas anuais de EVs devem alcançar 25 milhões de unidades em 2030 e 55 milhões até 2040. Haverá um boom na necessidade de baterias, o que aumentará a demanda por níquel em onze vezes, lítio em oito vezes e cobre em sete vezes.

Em face desta crescente demanda, muitos metais – mais especificamente, cobre e níquel de classe 1 – que já estão em tênue equilíbrio no curto prazo, enfrentarão déficits de longo prazo potencialmente significativos. Para outros metais críticos, mas em menor escala, ou seja, com volume menor de demanda, tais como terras raras, cobalto e estanho, a produção global é altamente concentrada em algumas regiões, ou entre algumas empresas. Embora possa haver oferta suficiente por ora, o investimento em nova capacidade é incerto, instável, e não transparente. Estes fatores alimentam dúvidas do lado da oferta das commodities de metais e geram expectativas de preços mais elevados.

Capacidade instalada líquida de geração de energia no mundo.

Fonte: BloombergNEF New Energy Outlook 2020

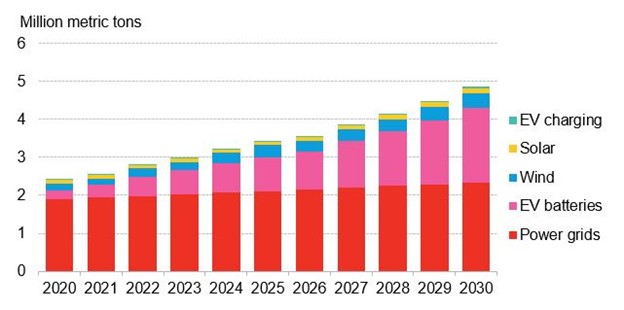

Fonte: BloombergNEF

Mas, há várias razões para refutar a tese do superciclo:

Riscos para o crescimento global: a economia mundial está emergindo da pandemia em meio a altos níveis de dívidas pública e privada, e altos níveis de desemprego em muitos países. Tais incertezas indicam a necessidade de cautela, pois esta recuperação curta e acentuada, resultante dos programas de estímulo e da demanda reprimida [de consumo], corre o risco de se tornar uma estagflação econômica de mais longo prazo.

A China não fará o resgate desta vez: após a crise financeira de 2008, o estímulo chinês resgatou a economia global com uma onda de programas de infraestrutura giantescos, impulsionando a demanda por commodities industriais e dando suporte ao crescimento global. Desta vez, o foco do 14º plano quinquenal da China está na predominância do crescimento impulsionado pelo endividamento [interno ou público], reduzindo a capacidade industrial em favor da modernização rural e melhoria do consumo.

Os preços elevados do petróleo serão auto-limitadores: o outro lado de um boom de investimento verde é o impacto na demanda por combustíveis fósseis. Nossa expectativa é de que o crescimento da demanda por petróleo diminua, e atinja o pico daqui a 14 anos, em 2035; já a demanda por gasolina deve atingir o pico ainda mais cedo, em 2030. A perspectiva do pico da demanda por petróleo limitará a alta dos preços do produto no longo prazo. Além disso, o aumento dos preços – independentemente da duração – aceleraria o declínio do crescimento da demanda, o que anteciparia seu pico; portanto, os preços mais elevados provavelmente serão auto-limitantes. No curto prazo, a OPEC e seus parceiros têm ampla capacidade de reposição para atender o crescimento da demanda por petróleo, e os preços mais elevados acabariam desencadeando uma nova onda de crescimento da produção de xisto dos EUA, limitando a alta dos preços do petróleo.

Com ou sem superciclo, preços mais elevados exigem atenção

Acreditamos que as condições atuais do mercado indicam que estamos entrando em um período de preços elevados de commodities, mas ainda não está claro se trajetória de alta será suficientemente grande e/ou prolongada para ser qualificada como “superciclo”. Entretanto, a semântica é menos importante do que a mudança da narrativa: preços mais elevados impactam as perspectivas estratégicas para os setores de energia e mineração.

Com ou sem superciclo, as commodities serão causa, não consequência – e serão o beneficiário, não a vítima, da transição energética na próxima década.