Análise realizada por Mike McGlone, estrategista macro sênior da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

O aumento da elasticidade, a bomba de liquidez sem precedentes e uma possível mudança de paradigma na demanda chinesa apontam para uma nova queda nos preços das commodities em 2024. Quando os preços disparam, semelhante aos picos de 2022, a oferta muitas vezes aumenta em relação à demanda. O que é diferente desta vez é que a tecnologia está avançando mais rápido do que nunca, acelerando as respostas de fornecimento, e o mercado de ações está carregando um fardo excessivo no apoio às commodities. A necessidade de estímulo econômico da China parece confirmar o caminho.

Chegamos cedo, mas acreditamos que o petróleo bruto WTI, o cobre e o milho devem retornar a pontos de apoio sustentáveis em torno de US$ 40 por barril, US$ 3 por libra e US$ 4 por bushel em 2024, na ausência de choques de oferta. Uma força primária para preços mais baixos pode surgir se o mercado de ações dos EUA parar de subir. Ouro: deve continuar a ter o melhor desempenho entre as commodities

Há quase dois anos, começamos a destacar a propensão das commodities a retornar aos níveis de pivô sustentáveis após picos semelhantes aos de 2022, e 2024 pode ser um ano crucial para a proposta. No início de 2023, o mercado de ações dos EUA estava com um amplo desconto em relação às máximas históricas, o que pode destacar os riscos de deflação por efeito cascata em 2024.

Mudança na ordem mundial e espaço para reversão de commodities

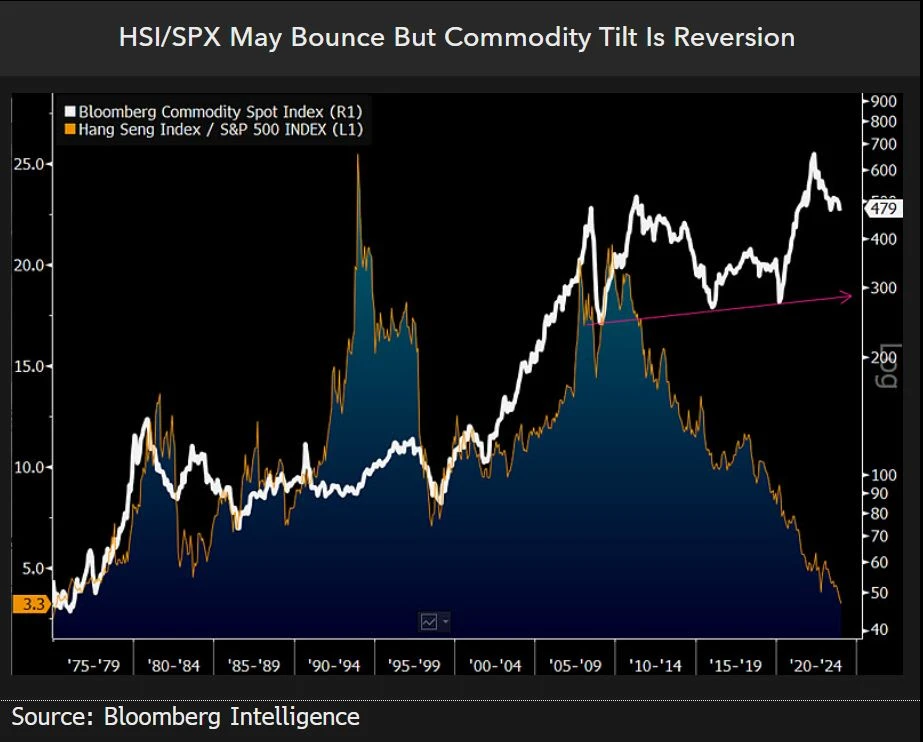

A menor relação entre o Índice Hang Seng (HSI) e o S&P 500 (SPX) desde 1975 no fim de janeiro pode indicar uma provável reversão e riscos de baixa nos preços de commodities. O índice Bloomberg Commodity Spot (BCOM), que atualmente está voltando ao seu pico de 2022, parece ter bons motivos para continuar essa tendência em 2024, dado o recuo da China. Espera-se que a relação HSI/SPX se recupere abruptamente de níveis tão baixos, mas nosso gráfico mostra o que pode indicar uma mudança de paradigma na ordem mundial com base na “amizade ilimitada” do presidente Xi Jinping com o presidente Vladimir Putin em 2022.

Os choques de oferta são um fator importante que poderia evitar que o BCOM caísse cerca de 40% em sua linha de tendência de alta desde 2008, mas foi a guerra Rússia-Ucrânia, possivelmente comparável à guerra Iraque-Kuwait em 1990, que trouxe o pico de 2022 e uma liquidez sem precedentes.

Commodities podem ser engolidas em um cenário de crescimentos opostos

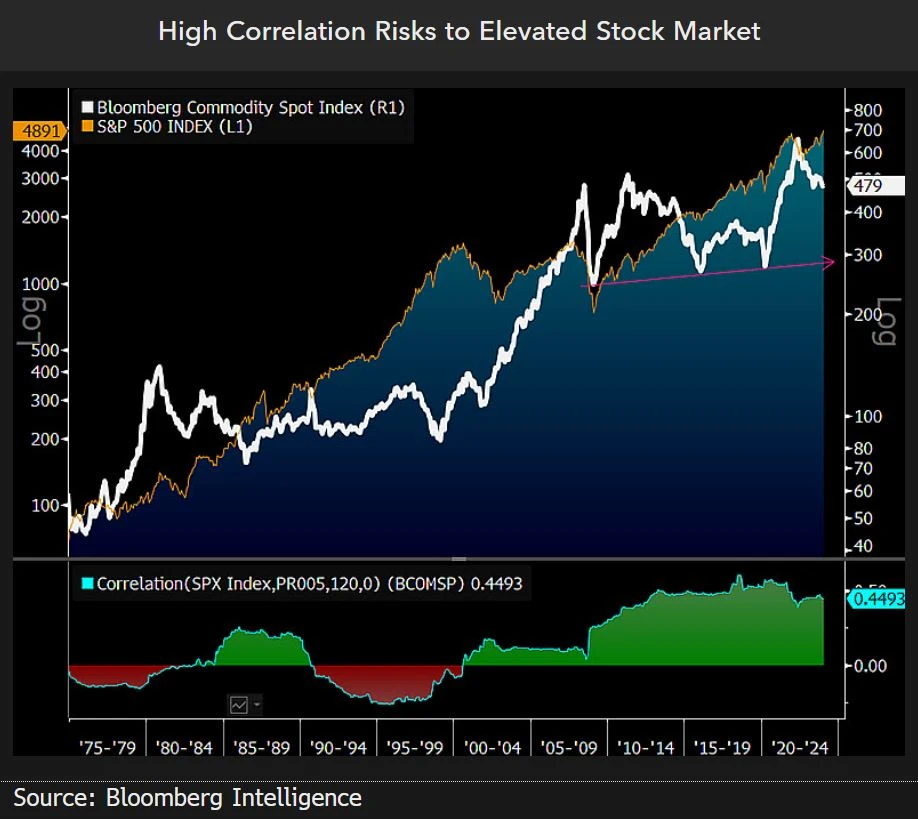

O padrão alternado (“crocodile-jaw pattern”) do mercado de ações em alta dos EUA versus os preços das commodities em queda pode indicar uma perda potencial para o BCOM. As commodities em queda fazem sua parte para ajudar a reviver a economia mundial e incentivar os bancos centrais a mudar de direção. As tendências de alta nas revisões das estimativas de produção em comparação com as de baixa para o crescimento econômico mundial poderiam prenunciar forças de demanda orgânica como improváveis de sustentar as commodities, o que deixa os choques de oferta como o principal fator que poderia. Nosso gráfico mostra o espaço negativo no BCOM e uma força principal que pode alimentá-lo — algum recuo no S&P 500 (SPX).

A necessidade de que as ações dos EUA carreguem tudo nas costas pode ser um fardo desproporcional. A correlação entre o BCOM e o SPX de 120 meses, em cerca de 0,45 em comparação com menos 0,10 no início do milênio, mostra os riscos de deflação em cascata se o mercado de ações dos EUA declinar.

Será que o mercado de ações dos EUA pode carregar tudo nas costas?

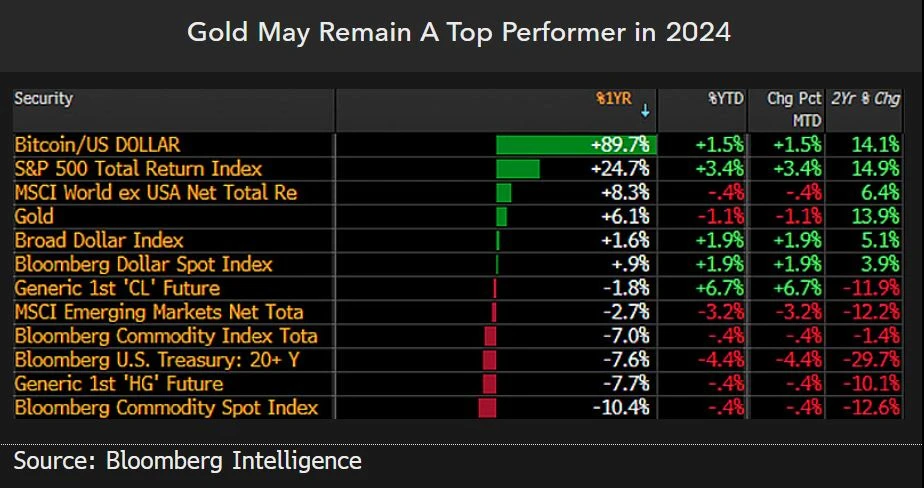

O índice spot da BCOM caiu cerca de 10% em um ano até 30 de janeiro, principalmente porque subiu demais até o pico de 2022. Aquela alta teve uma boa razão, mas o processo de reversão recíproca também pode ser justificado, e desta vez está ocorrendo em meio a um soluço potencialmente atrasado comum em mercados emergentes de crescimento rápido. A China impulsionou o aumento dos preços das commodities e da demanda, especialmente desde que ingressou na Organização Mundial do Comércio em 2001. O que parece insustentável em 2024 é a posição das commodities e dos títulos do Tesouro dos EUA no fundo de nossa lista de um ano, com o Bitcoin e o S&P 500 no topo.

As criptomoedas são um indicador líder e têm aproximadamente um beta 3x em relação ao índice de ações. O ouro parece ser um dos principais candidatos a continuar avançando, especialmente se os EUA seguirem as tendências de crescimento econômico em deterioração na Europa e na China.

Desconto de ações esgotado, dependência de estímulo na China

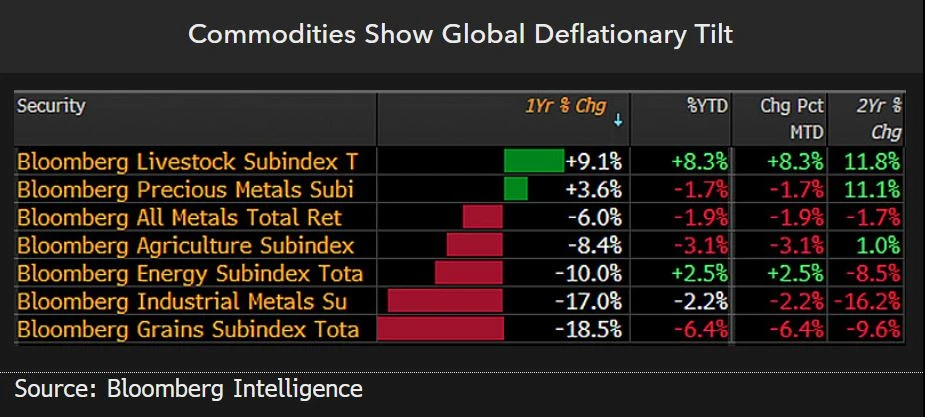

Há um ano, as commodities aguardavam a recuperação na China, e o S&P 500 estava com cerca de 25% de desconto em relação ao seu pico. Os preços em queda dos materiais parecem estar em risco de aceleração em 2024, especialmente devido à possível reversão no mercado de ações dos EUA, que atingiu recordes, e à crescente dependência do estímulo de Pequim. Esta inclinação é clara em nosso painel de commodities, que mostra metais preciosos no topo e grãos, metais industriais e energia na parte inferior. É lógico que o setor em que a oferta é mais elástica deve ser o menos eficiente e, em geral, é preciso que os preços se tornem muito baixos para que se formem depressões.

Os três Cs — petróleo bruto, cobre e milho — o pivô sustentável/níveis médios estão em torno de 40 dólares por barril para o WTI, 3 dólares por libra para o cobre e 4 dólares por bushel para o milho. O ouro pode passar da resistência de US$ 2.000 por onça para o suporte.