Este artigo foi reproduzido a partir do The Treasurer, membro da revista Association of Corporate Treasurers e licenciado pela Bloomberg.

Empresas de todos os portes podem se beneficiar de uma abordagem padronizada ao estabelecer uma política de tesouraria. Gurdip Dhami, consultor de tesouraria e membro do ACT, dá algumas orientações.

O que é uma política de tesouraria?

Neste artigo, uma ‘política de tesouraria’ é definida como a resposta de uma empresa a um risco financeiro, como risco de câmbio, taxa de juros, commodity, contraparte, liquidez ou financiamento.

Como a política de tesouraria é definida?

A resposta ao risco é definida em um ‘documento de política de tesouraria’, que inclui detalhes sobre a causa e impacto potencial, o chamado ‘apetite ao risco’ da empresa, a resposta (por exemplo, hedging por meio de derivativos), os controles para gestão e o sistema de relatórios de risco.

Este artigo fornece orientações gerais sobre a produção de políticas de tesouraria com base em recomendações relevantes nos atuais padrões internacionais de gestão de risco. Também inclui um exemplo de checklist que pode ser usado ao criar um documento de política de tesouraria. Esse processo pode ser aplicado a empresas de todos os tipos e tamanhos.

5 passos para criar políticas de tesouraria de sucesso

Profissionais de tesouraria devem considerar os seguintes passos ao criar políticas de tesouraria:

- Use estruturas e sistemas de gestão de risco existentes na empresa, incluindo terminologia, medidas de risco (por exemplo, Valor em risco – VaR) e modelos (se existirem) para garantir que as políticas sejam produzidas de forma consistente em toda a empresa.

- Considere o perfil comercial, posição financeira, estratégia corporativa e ambiente econômico da empresa para identificar os principais riscos e potenciais riscos de compensação (‘hedge natural’), definir o apetite ao risco e a resposta. O apetite ao risco de uma empresa é a quantidade e o tipo de risco que a mesma está disposta a assumir para atingir seus objetivos. É um componente-chave de um documento de política de tesouraria e depende de vários fatores, incluindo a capacidade de risco da empresa (quanto risco a empresa pode suportar), a atitude dos acionistas e da administração em relação ao risco e o ambiente econômico e competitivo.

- Adote um processo de gestão de risco padrão para cada risco, por exemplo: identificar, analisar (probabilidade e tamanho do risco), avaliar (comparar exposição e apetite ao risco), reagir, controlar, reportar e monitorar.

- Atribua propriedade e responsabilidade para a gestão de cada risco de tesouraria e política de tesouraria associada.

- Revise o processo de gestão de risco pelo menos uma vez por ano ou quando houver grandes mudanças no perfil da empresa, na sua estratégia corporativa ou no ambiente econômico. Além disso, deve haver um processo para identificar ‘riscos emergentes’, que podem não ser uma ameaça imediata, mas podem ser mais significativos no futuro, como mudanças climáticas e automação, por exemplo.

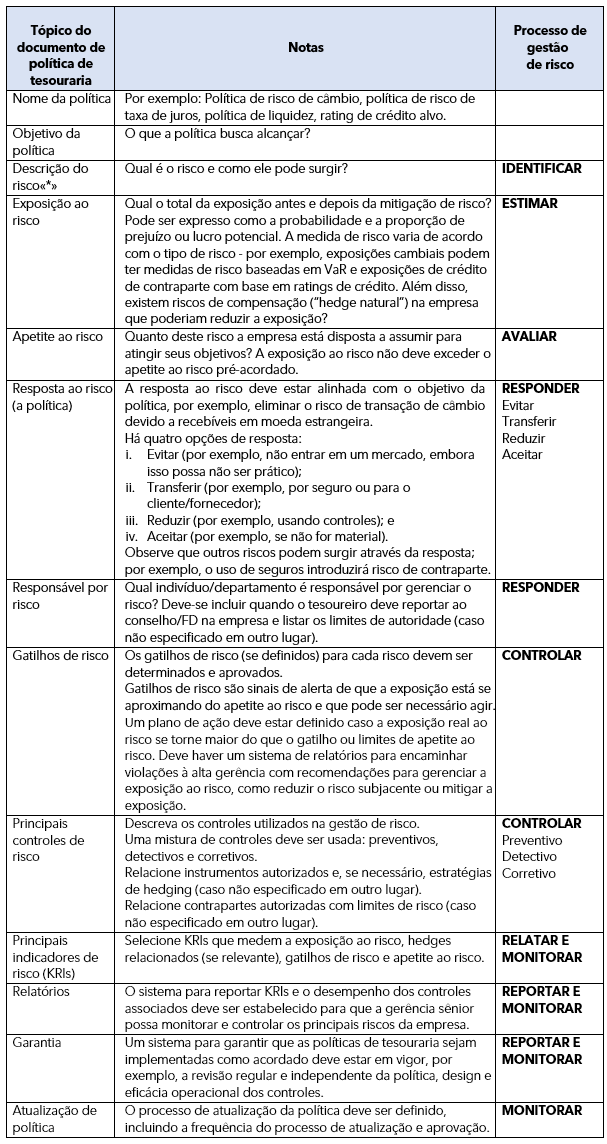

Checklist de política de tesouraria

A tabela a seguir fornece uma lista de verificação para a elaboração de um documento de política de tesouraria. Embora os componentes apresentados na tabela provavelmente sejam incluídos na maioria dos documentos de política de tesouraria, o conteúdo, estrutura e forma reais dos documentos variam de empresa para empresa, dependendo do tipo de negócio e sua estrutura de gestão de risco.

Artigo publicado originalmente em setembro de 2019