Até o presente, os rótulos ecológicos têm desempenhado um papel extremamente importante em marketing e publicidade. Devido à supervisão ou responsabilidade limitada, as empresas têm sido livres para posicionar livremente suas atividades como favoráveis aos fatores ESG. Entretanto, é cada vez mais claro que, para que as empresas atinjam os objetivos de sustentabilidade, é fundamental uma supervisão regulatória. Com a criação de sua taxonomia verde, a União Europeia (UE) se esforça para implementar classificações verdes consistentes e precisas para atividades econômicas sustentáveis que não existiam até agora.

Os relatórios de Taxonomia da UE se aplicam a empresas financeiras e empresas não financeiras, com as primeiras à mercê das últimas para atender às demandas de compliance. Ou seja, as divulgações de Taxonomia da UE por empresas não financeiras são exigidas por empresas financeiras para a implementação bem-sucedida da regulamentação. Portanto, não é preciso dizer que a qualidade dos relatórios corporativos, conforme definido no Ato Delegado (DA, na sigla em inglês) sobre Divulgações é fundamental para a implementação efetiva da Taxonomia da UE.

O relatório já está em andamento, com algumas declarações de elegibilidade à Taxonomia da UE sendo obrigatórias desde janeiro deste ano. Um modelo de relatório oferecido no supracitado DA sobre Divulgações atua como um guia para divulgações corporativas mais consistentes e precisas. No entanto, o volume de relatórios é mínimo e apenas poucos se beneficiam do modelo padronizado, com a maioria das empresas inclinando-se para uma abordagem mais qualitativa.

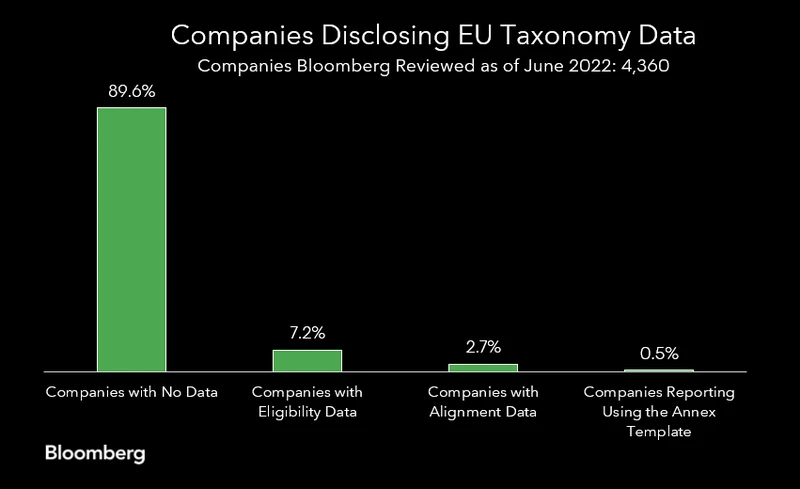

A Bloomberg revisou recentemente as divulgações da Taxonomia da UE para mais de 4.000 empresas privadas. Entre as análises, menos de 10% declararam dados de elegibilidade e, deste grupo, apenas 0,5% declararam utilizando o Modelo do Anexo II. Embora o uso do Modelo do Anexo II não seja obrigatório até janeiro próximo, é considerado a melhor prática, dado o valor de dados comparáveis e confiáveis divulgados pela empresa para atingir as metas de investimento verde. É claro, porém, que há um caminho a se percorrer.

Divulgações corporativas, o novo centro das atenções

A ênfase em uma divulgação corporativa robusta dos fatores ESG como um mecanismo primordial para reprimir o greenwashing não se limita à Taxonomia da UE.

Durante o evento da Bloomberg, Sustainable Finance in 2022: Putting Europe’s Ambition into Practice, Martin Spolc, head de finanças sustentáveis da Comissão Europeia, afirmou: “Na Diretriz sobre Relatórios de Sustentabilidade Corporativa (CSRD, na sigla em inglês), abordamos um dos maiores desafios que o setor financeiro enfrenta: a falta de dados. Esta lei trará a transparência necessária e maiores divulgações por parte das empresas”.

A CSRD é um projeto de legislação da UE que estabelece as bases para divulgações de sustentabilidade de acordo com uma estrutura de relatório consistente para todas as grandes empresas europeias e todas as empresas cotadas em um mercado regulamentado da UE. Esta necessidade de padronização é agravada pela recente publicação do Grupo Consultivo Europeu de Relatórios Financeiros (EFRAG, na sigla em inglês) de seu primeiro conjunto de projetos de normas que estabelecem os Padrões de Relatórios de Sustentabilidade da União Europeia (ESRS, na sigla em inglês).

“A proposta da SEC exigiria que os registrantes nacionais e estrangeiros incluíssem certas informações relativas ao clima em declarações e relatórios periódicos, inclusive dados sobre riscos relacionados ao clima”.

Além da UE, nos EUA, a Securities and Exchange Commission (SEC) também optou por priorizar as divulgações corporativas com sua proposta de regra para divulgações relativas ao clima, que se baseia fortemente na Força-Tarefa para Divulgações Financeiras Relacionadas ao Clima (TCFD, na sigla em inglês). A proposta exigiria que registrantes nacionais e estrangeiros incluíssem certas informações relativas ao clima em declarações e relatórios periódicos, inclusive dados sobre riscos relacionados ao clima. Em suma, a mensagem dos reguladores é forte e clara: as empresas precisam melhorar seu jogo para permitir que nossa economia se torne mais “verde”.

Todos nós podemos ajudar

Na prática, os participantes do mercado têm a responsabilidade de reforçar as ambições regulamentares. As empresas financeiras têm a influência e o poder de incentivar as empresas a melhorar a abrangência e a profundidade de seus relatórios ESG. E esta responsabilidade é claramente levada a sério com a contínua alocação de capital aos fundos ESG, apesar da recente volatilidade do mercado.

Todo o setor precisa se engajar neste processo, incentivando as empresas a publicar informações precisas e assegurando que comparemos “verde com verde”.

Artigo escrito por Rokhsana Saddighzadeh, gerente global de produto para regulamentação de finanças sustentáveis; e Nadia Humphreys, gerente de negócios para soluções financeiras sustentáveis da Bloomberg, e extraído da GreenBiz.