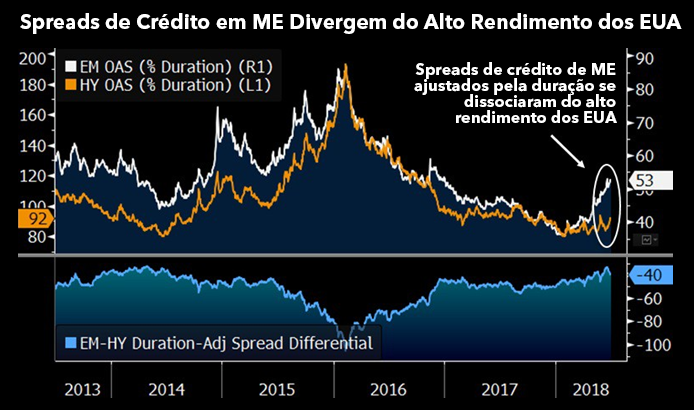

Investidores de ME não devem confundir crédito com risco de liquidez

Spreads em dólar de mercados emergentes aumentaram em relação a seus peers, devido a um aumento no risco de crédito e liquidez, à medida que as condições financeiras se estreitam em todo o mundo. A volatilidade do spread está em ascensão, somando-se aos desafios de eliminar a liquidez do risco de crédito ao atribuir valor à dívida de desses mercados.

Valor relativo falha na validação da dívida de ME

A dívida de mercados emergentes pode oferecer valor quando comparada às classes de ativos concorrentes em dólares americanos, mas os spreads não são baratos e podem ser uma indicação de aflição futura no crédito global. Ajustada pela duração, o OAS médio do Bloomberg Barclays EM U.S. Dollar Aggregate divergiu da dívida de alto risco de grau especulativo e é quase um desvio padrão acima da média de cinco anos. No entanto, a apenas 53 pb, os spreads ME ajustados à duração estão bem abaixo da alta de janeiro de 2016.

O índice Bloomberg Barclays U.S. High Yield subiu 0,2% no ano, tornando-se uma das classes de ativos com melhor desempenho em renda fixa global. Por outro lado, o Bloomberg Barclays EM Dollar Aggregate caiu 3,8% em 2018 – o pior desempenho entre os peers.

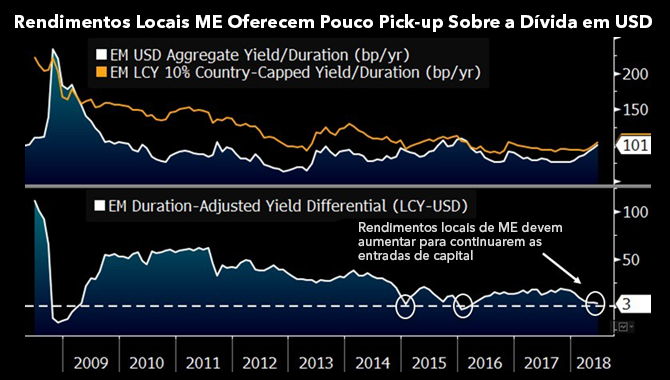

Rendimentos de títulos em moeda local de ME não são capazes de competir

Os títulos em moeda local oferecem pouca vantagem de rendimento sobre a dívida em dólares de mercados emergentes, e a participação estrangeira provavelmente será limitada até que as taxas se elevem. Ajustado pela duração, o índice Bloomberg Barclays EM Local Currency Liquid Government Bond oferece apenas 3pb de rendimento incremental sobre o EM U.S. Dollar Aggregate, a margem mais tênue desde abril de 2016. Desde a crise financeira de 2008, os rendimentos de títulos em moeda local caíram abaixo de suas dívidas em dólares americanos apenas uma vez – durante o crash do mercado de ações da China no início de 2016.

O Bloomberg Barclays EM U.S. Dollar Aggregate caiu 3,8% no ano – o pior desempenho de qualquer classe de ativos com spread denominado em dólar. Em comparação, o índice EM Local Currency Liquid Government Bond registra queda de 5,8% acumulado no ano – desempenho inferior a todas as principais classes de ativos de renda fixa em 2018.

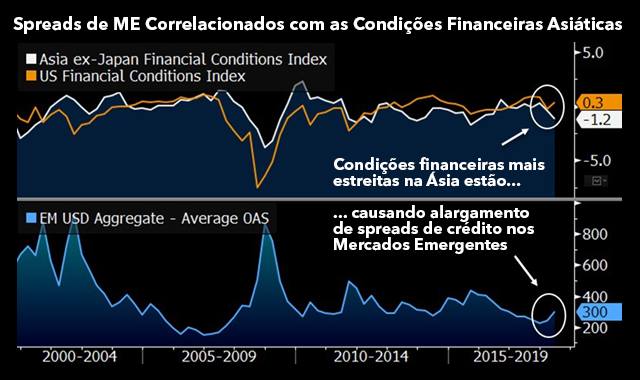

Condições financeiras asiáticas impulsionam os spreads de ME

As condições financeiras asiáticas se intensificaram de forma agressiva e estão contribuindo para o prêmio máximo de liquidez nos spreads de crédito. Embora as condições financeiras dos EUA permaneçam acomodadas, o índice Bloomberg Asia ex-Japan Financial Conditions caiu acentuadamente em 2018 e agora está 1,2% abaixo da média histórica. O OAS médio para o índice Bloomberg Barclays EM U.S. Dollar Aggregate apresentou historicamente uma forte correlação de 76% (R2: 58%) para o índice Asia ex-Japan Financial Conditions, excluindo o Japão, com base em dez anos de dados diários.

Economias asiáticas com desequilíbrios externos, como Índia, Indonésia e Filipinas, exigem que o capital estrangeiro financie seus déficits em conta corrente. À medida que rendimentos dos EUA aumentam, a resposta de autoridades monetárias locais é o aumento de taxas de juros para manter os mercados de títulos locais competitivos.

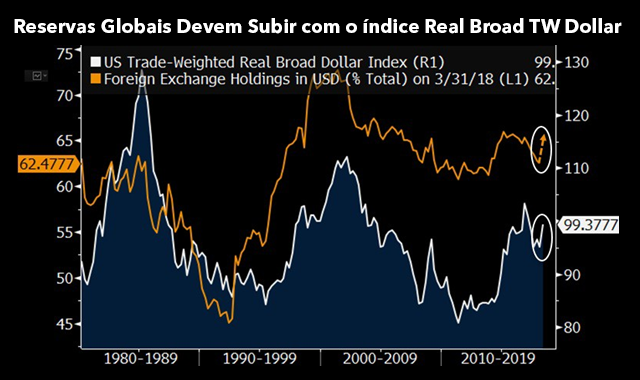

Demanda por dólar pode apertar ME ainda mais

As condições financeiras estão se estreitando nos mercados emergentes e podem se tornar ainda mais restritivas, à medida que as autoridades monetárias internacionais reabastecem suas reservas em dólar. A porcentagem de reservas em moeda global mantidas em dólares americanos vem caindo desde 2015, mas a tendência pode ser revertida em breve, pois os formadores de política devem conter a força do dólar. Participações cambiais em dólares americanos de autoridades monetárias internacionais caíram para apenas 62,5% no primeiro trimestre, o nível mais baixo desde dezembro de 2013.

O índice U.S. Trade-Weighted Real Broad Dollar subiu 4,4% no segundo trimestre e o posicionamento curto líquido especulativo entrou em colapso após atingir o nível recorde no início do ano. Em comparação, o índice J.P. Morgan EM Currency está 9,8% abaixo no segundo trimestre, reduzindo o valor da dívida local.