Análise de Sarah Jane Mahmud, analista da Bloomberg Intelligence. Inicialmente publicada no Terminal Bloomberg.

Com mais de 100 milhões de contratos ainda existentes atrelados à taxa de oferta interbancária de Londres (LIBOR), a qual deve se aposentar no final de 2021, os bancos precisarão investir somas significativas para dar suporte a operações com risco regulatório ou enfrentarão riscos jurídicos elevados, a nosso ver. Cálculos de remediação de contratos e de spread de ajuste de crédito em grande escala levam tempo — e este se esgota rapidamente.

Remediação de contrato é um pesadelo operacional

Não será fácil para os bancos quantificarem suas exposições na LIBOR sem investimentos significativos em tecnologia de gestão de dados, o que aumenta a pressão sobre os custos, em nossa opinião. O tamanho do desafio que se impõe em pouco mais de 16 meses é gigantesco — os bancos devem identificar, classificar e extrair dados de milhares de contratos, os quais podem, então, precisar ser alterados ou renegociados com uma taxa substituta. Os custos de transição entre os 14 maiores bancos do mundo poderiam até mesmo superar 1,2 bilhão de dólares, de acordo com um relatório da Oliver Wyman, com o grosso deste valor ligado à reavaliação, alteração ou migração de contratos.

O Deutsche Bank, entre outros, em teleconferências sobre resultados, observou que a incerteza relacionada à descontinuação da LIBOR e à transição para taxas livres de risco pode ter um efeito adverso sobre as operações e a rentabilidade.

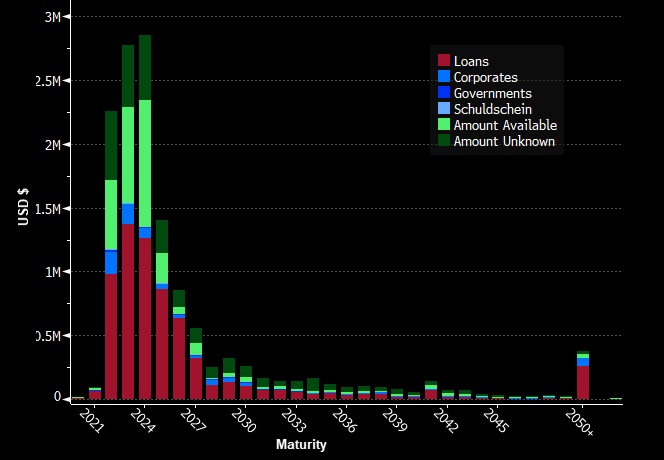

LIBOR em dólares americanos com vencimento a partir de 2022, por tipo de dívida

Fonte: Bloomberg

A caixa de pandora dos fallbacks

À medida que os bancos abandonam a LIBOR, acreditamos que as cláusulas de fallback — disposições contratuais que preveem a mudança para uma taxa alternativa caso a LIBOR não seja mais viável — podem causar mais mal que bem. As cláusulas de fallback são projetadas para cobrir apenas um curto lapso da LIBOR, não sua extinção permanente, o que daria origem a resultados não intencionais que poderiam alterar drasticamente um produto (p. ex., converter de uma taxa variável para uma fixa) e deixaria os bancos vulneráveis a ações judiciais. Além disto, estima-se que cerca de 40 milhões de contratos sequer tenham uma cláusula de fallback, de acordo com a “Factor Law”, o que deixaria a renegociação do contrato como a única solução prática. Mas, o tempo urge.

Em nossa opinião, a redação padronizada para cláusulas de fallback desenvolvida pela ISDA para os contratos de derivativos (na maioria, opções e swaps de taxa de juros) é um passo positivo, oferecendo certeza aos bancos.

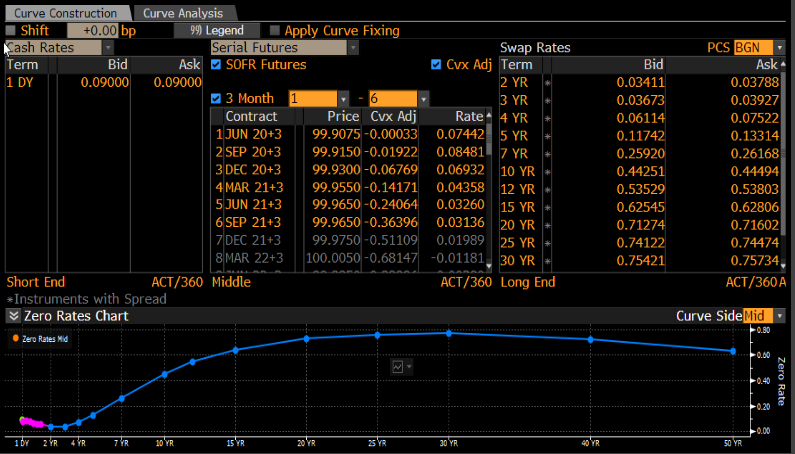

Curva de swap para taxa de financiamento overnight garantida

Fonte: Bloomberg Intelligence

Liquidez fraca pode prejudicar ajustes de spread

Como não há uma taxa alternativa exatamente equivalente à LIBOR, os bancos precisarão fazer um ajuste nas diferenças de crédito e prazo entre as duas para evitar uma transferência de valor e minimizar o risco jurídico. Ainda assim, o sucesso depende da existência de um mercado com amplitude e liquidez na taxa sucessora; caso contrário, discrepâncias de avaliação podem surgir. Com o passar do tempo, à medida que mais participantes do mercado utilizem as taxas overnight livres de risco, a liquidez vai aumentar e os spreads refletirão mais nitidamente as transações subjacentes do mercado. O tempo é curto, porém.

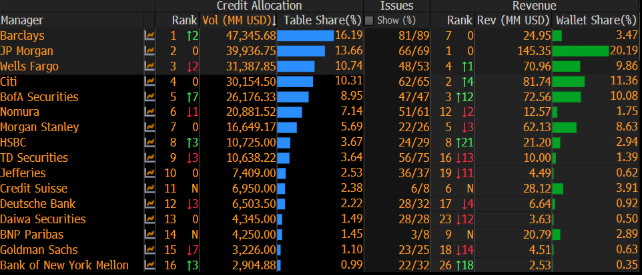

O Credit Suisse foi o primeiro banco a emitir dívida atrelada à taxa de financiamento overnight garantida (SOFR), a alternativa favorita à LIBOR em dólares americanos. Em 2020, 595 títulos atrelados à SOFR foram emitidos, com Barclays, JPMorgan, Wells Fargo, Citigroup e Bank of America no topo da tabela de rankings da Bloomberg, com 60% de participação no mercado.

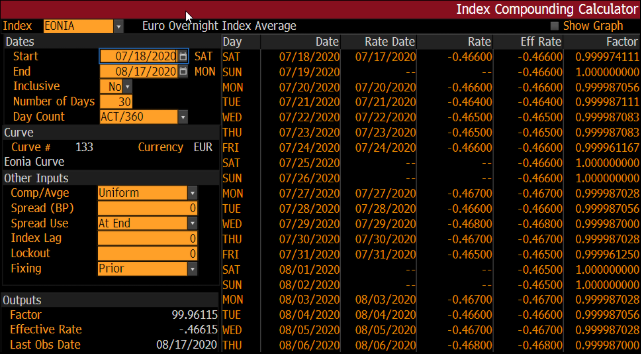

Calculadora de índices compostos Bloomberg

Fonte: Bloomberg

LIBOR para RFR: troca não é direta

RFRs (taxas livres de risco) como a SOFR, SONIA (taxa média interbancária overnight da libra esterlina) e ESTR (taxa de curto prazo do euro) são estruturalmente diferentes da LIBOR, o que torna a transição complicada. A LIBOR é uma opção a termo, cotada para cinco moedas em sete prazos e com a taxa de juros vinculada a ser paga já conhecida no início do período de juros. As RFRs, por outro lado, são taxas overnight publicadas no dia seguinte. Portanto, uma taxa de três meses, por exemplo, não pode ser calculada da mesma forma. Além disto, a LIBOR incorpora o risco de crédito, uma vez que representa o custo médio de empréstimos bancários — o que não é contemplado em uma RFR.

A ESTR foi publicada pela primeira vez no quarto trimestre de 2019. Cerca de 5 títulos atrelados à ESTR e 106.023 empréstimos estão em emissão, de acordo com dados da Bloomberg, com UniCredit, RBC, BNP e Credit Agricole no topo da tabela de rankings da Bloomberg, com 85% de participação no mercado.

Tabela de rankings SOFR Bloomberg

Fonte: Bloomberg