Análise por Sarah Jane Mahmud, analista sênior da Bloomberg Intelligence. Exibida pela primeira vez no Terminal Bloomberg.

Bancos podem ter que investir quantias significativas para reforçar suas operações de risco regulatório, ou enfrentar maior escrutínio legal, dado o volume de contratos que ainda referenciam a taxa de benchmark LIBOR que deve se aposentar no final de 2021 (e 30 de junho de 2023 para a LIBOR denominada em dólares). A remediação de contratos em grande escala e os cálculos de spread de crédito exigem tempo, o que é escasso.

A remediação de contratos é um pesadelo operacional

Acreditamos que os bancos podem ter dificuldade para quantificar suas exposições à LIBOR sem um investimento significativo em tecnologia de gestão de dados, aumentando assim a pressão de custo. A escala do desafio para apenas oito meses (26 meses para a LIBOR USD) é enorme — os bancos terão de identificar, classificar e extrair dados de milhares de contratos, que podem, por sua vez, precisar ser alterados ou renegociados com uma taxa de substituição. Os custos de transição entre os 14 maiores bancos do mundo podem chegar a US$1,2 bilhão, de acordo com um relatório da Oliver Wyman, com a maior parte vinculada a revisões de contratos.

O Deutsche Bank, entre outros, observou em suas teleconferências de resultados que a incerteza associada à descontinuação da LIBOR e à transição para taxas livres de risco pode ter um efeito adverso em operações e lucratividade.

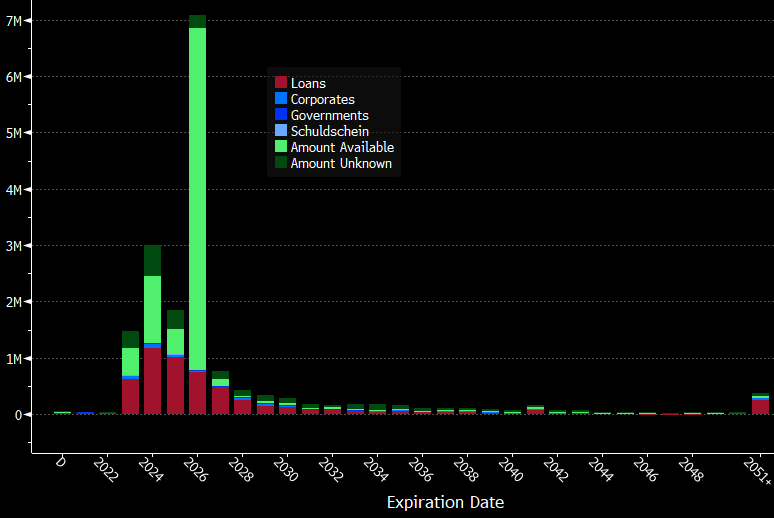

LIBOR em USD com maturidade a partir de 1º de julho de 2023 por tipo de dívida

Fuente: Bloomberg

O problema da caixa de Pandora com fallbacks

À medida que os bancos fazem a transição da LIBOR, nossa visão é de que as cláusulas de fallback — cláusulas contratuais que preveem mudança para uma taxa alternativa se a LIBOR não for mais viável — podem prejudicar mais do que auxiliam. Fallbacks são projetados para cobrir apenas um lapso de curto prazo na LIBOR, não seu fim permanente, originando resultados não intencionais que podem mudar um produto drasticamente (por exemplo, converter uma taxa flutuante em fixa), deixando bancos vulneráveis a litígios. Além disso, estima-se que cerca de 40 milhões de contratos não contenham fallbacks, de acordo com a Factor Law, tornando a renegociação de contratos a única solução prática. Mas o tempo é curto.

Em nossa opinião, uma linguagem de fallback padronizada desenvolvida pela ISDA para contratos de derivativos (a maioria dos swaps de taxas de juros e opções) é um passo positivo, oferecendo segurança aos bancos.

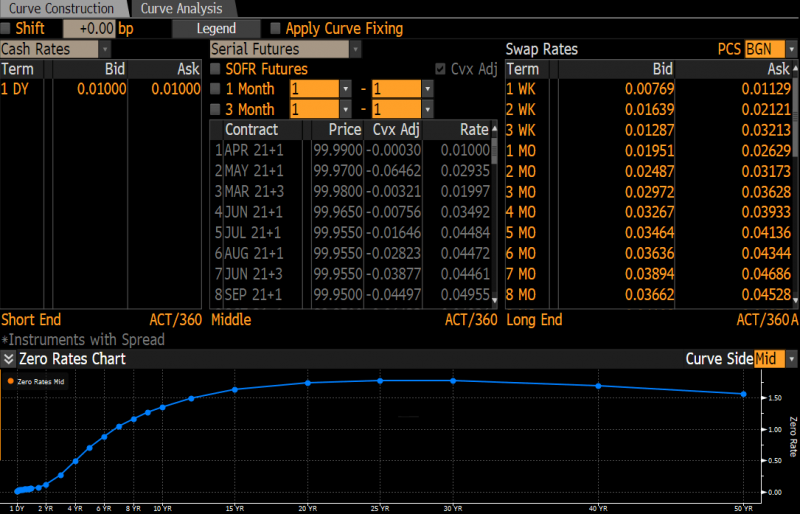

Curva de swap da taxa de financiamento overnight garantida (SOFR)

Fuente: Bloomberg

Liquidez negativa pode dificultar ajustes de spread

Como nenhuma taxa alternativa é uma substituição idêntica à LIBOR, os bancos deverão fazer um ajuste para as diferenças de crédito e prazo entre as duas – a LIBOR e a alternativa – a fim de evitar uma transferência de valor e minimizar o risco legal. No entanto, o sucesso depende da existência de um mercado profundo e líquido na taxa sucessora, caso contrário, discrepâncias de avaliação virão à tona. À medida que mais participantes do mercado utilizam taxas overnight livres de risco, a liquidez se aprofundará e os spreads melhor refletirão transações de mercados subjacentes.

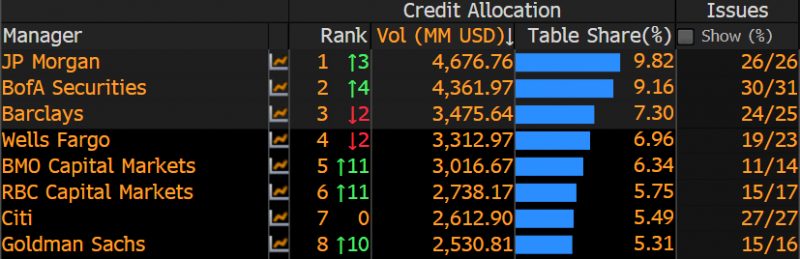

O Credit Suisse foi o primeiro banco a emitir dívida vinculada à taxa de financiamento overnight garantida (SOFR, Secured Overnight Financing Rate), a alternativa preferida da LIBOR em USD. Em 2020, foram emitidos 906 bonds vinculados à SOFR e 391 no primeiro trimestre de 2021. JPMorgan, Bank of America, Barclays, Wells Fargo, BMO, RBC, Citigroup e Goldman Sachs lideram a tabela de consultores da Bloomberg com 56% do mercado.

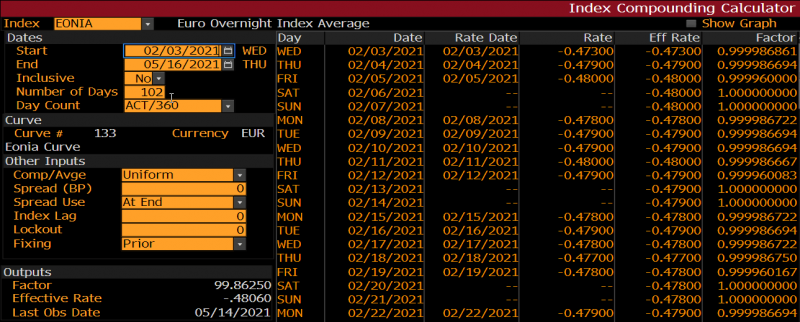

Calculadora de composição de índices da Bloomberg

Fuente: Bloomberg

LIBOR para RFR não é uma mudança simples

RFRs, como SOFR, SONIA (Sterling Overnight Interbank Average Rate) e ESTR (Euro Short-Term Rate), são diferentes da LIBOR estruturalmente, o que complica a transição. A LIBOR é prospectiva, cotada para cinco moedas em sete prazos e com a taxa de juros vinculada a pagar já conhecida no início do período de juros. RFRs são taxas overnight publicadas no dia seguinte. Uma taxa de três meses, por exemplo, não pode ser calculada da mesma forma. A LIBOR também aumenta o risco de crédito, pois representa o custo médio dos empréstimos bancários — isto não é incorporado em uma RFR.

Nove títulos vinculados à ESTR e 106.980 empréstimos estão sendo emitidos, segundo os dados da Bloomberg, com Credit Agricole, Deutsche Bank, Standard Chartered Bank e UniCredit no topo da tabela de consultores da Bloomberg, respectivamente, com igual participação de 25% do mercado.

Tabela SOFR Bloomberg

Fuente: Bloomberg