Esta análise foi elaborada por Damian Sassower, analista da Bloomberg Intelligence.

Lira desaba e custo de hedge pesa no bolso

Eventos negativos no mercado de crédito colocaram a lira turca novamente em trajetória de queda. No entanto, o diferencial de juros inflados e a maior volatilidade implícita elevaram o custo de hedge contra depreciação adicional do câmbio. Escolher a melhor moeda para captação e aproveitar a maior distorção pode ajudar a reduzir os custos de hedge para os credores de mercados emergentes.

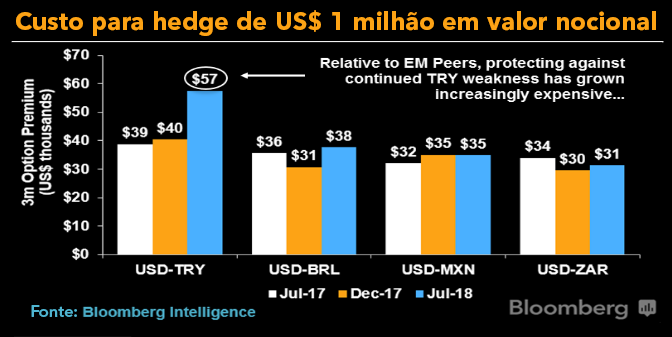

Prêmios caros assustam credores da Turquia

O aumento dos juros e da volatilidade implícita elevou o custo de proteção contra desvalorização adicional da lira e pode levar credores externos para níveis de Strike de delta baixo, com o objetivo de diminuir os prêmios das opções. O custo de hedge do risco cambial no dinheiro para 3 meses (no qual o preço de execução da opção é igual ao preço do ativo subjacente) da Turquia se sobressai entre os países emergentes de beta elevado, com alta de 43% em 2018. Comparativamente, foram registradas altas de 23% no Brasil e 6% na África do Sul e queda de 0,5% no México. O movimento no Brasil reflete a incerteza em relação à eleição presidencial em outubro.

A Turquia elevou a taxa básica de juros em 975 p.b. para 17,75% neste ano, diante da escalada da inflação. A volatilidade implícita em três meses por lá aumentou 41%. Os investidores perderam confiança na capacidade do presidente Recep Erdogan de segurar a inflação e cumprir obrigações externas de financiamento.

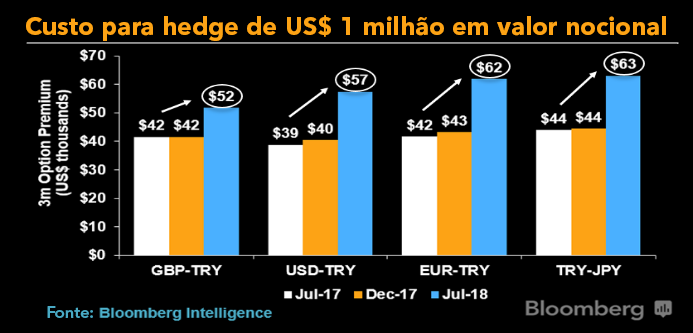

Escolha de moeda pode melhorar hedge da lira

A proteção contra risco de queda da lira pode ser facilitada com a escolha de uma moeda de captação adequada. A libra esterlina se destaca entre as moedas fortes. O custo para hedge do risco cambial à vista em três meses na Turquia parece menor quando financiado com libras, por custar apenas 5,2% do valor nocional em dólares. A parcela chega a quase 6,3% em ienes e 6,2% em euros.

Usamos o Modelo Black-Scholes de Precificação de Opções para precificar opções de compra e venda de liras no estilo europeu, empregando a taxa de câmbio à vista prevalente para US$ 1 milhão em valor nocional em dólares.

Credores da Turquia podem capturar maior distorção

Por toda a superfície de volatilidade da lira as reversões de risco estao aumentando e isso pode obrigar os credores a bancar a proteção por meio da venda de opções com preço de execução acima do preço do ativo subjacente. O custo do hedge contra depreciação da lira disparou para 5,7% do valor nocional, enquanto a volatilidade implícita em opções de compra da moeda em 3 meses (no qual o preço de execução da opção é igual ao preço do ativo subjacente) avançou para 18,1%. As reversões de risco na Turquia são as maiores entre os mercados emergentes, sinalizando distorção maior. Os credores podem aproveitar isso ao vender opções de compra com baixo delta para reduzir os prêmios de entrada.

Reversões de risco medem a diferença com delta neutro entre as volatilidades das opções de venda e compra, podendo ser interpretadas como a visão do mercado para a direção mais provável da cotação à vista. Reversões de risco dólar-lira com delta 10, 15 e 25 e vencimento em 3, 6, 9 e 12 meses estão mais de um desvio-padrão acima da média de um ano.