Esta análise foi elaborada por Mike McGlone, analista da Bloomberg Intelligence.

O mercado de commodities aparentemente começou a reagir bem aos preços com desconto. O prêmio se concentra no segmento de energia e pode abrir caminho para os metais, que são negociados com desconto. O segmento agrícola ainda é o mais fraco, mas o espaço para perdas adicionais é limitado — os preços divergem apesar da tempestade quase perfeita no sentido de derrubar as cotações neste ano. Toda tempestade uma hora termina. Daqui a um ano, as commodities como um todo devem estar em patamares mais elevados, apesar dos riscos representados pela valorização do dólar e pela desaceleração do crescimento econômico da China.

Os temores em torno de conflitos comerciais devem diminuir. A queda de 23% do cobre sugere que a correção foi longe demais. Aconteceu o mesmo com o petróleo um ano atrás, o que preparou o terreno para uma recuperação.

Escorregada das commodities antecede recuperação

Se o dólar forte não se sustentar, o mercado de commodities tende a retomar a trajetória ascendente. No início de 2016, o piso atingido por esse mercado precedeu o pico do dólar naquele mesmo ano. A força do dólar em 2018 coincidiu com uma correção de 10% no Bloomberg Commodity Spot Index — aproximadamente o mesmo recuo do ano passado. Prevemos desfecho similar desta vez. A tensão comercial domina as atenções e coincide com a fraqueza da moeda chinesa. Dentro de um ano, o mais provável é haver resolução e reversão à média.

Inicialmente, o Bloomberg Commodity Spot Index se distanciou da metade do intervalo estabelecido entre a mínima de 2008 e a máxima de 2011. Após a correção inversa com suporte de alta, as commodities caminham para uma recuperação sustentada na direção do topo desse intervalo.

Contratos futuros apontam recuperação das commodities

Posições líquidas compradas próximas do menor nível observado neste longo período de alta do mercado — juntamente com tendências favoráveis na forma de opções em aberto e achatamento das curvas futuras — indicam que a correção do mercado de commodities praticamente terminou. Em um quadro que sugere maior participação, o total de opções em aberto continua aumentando, embora o percentual associado à posição líquida de especuladores esteja próximo do piso observado em 2017. A média ponderada da curva futura de um ano dos componentes do Bloomberg Commodity Index continua gravitando na direção de uma situação de backwardation (preço do contrato futuro negociado abaixo do preço à vista esperado no vencimento do contrato), sinal de que as condições de oferta e demanda estão favoráveis.

Em contraste, o VIX Volatility Index se encontra em seu menor patamar por mais tempo em três décadas de existência. Os contratos futuros parecem favorecer commodities em detrimento das ações.

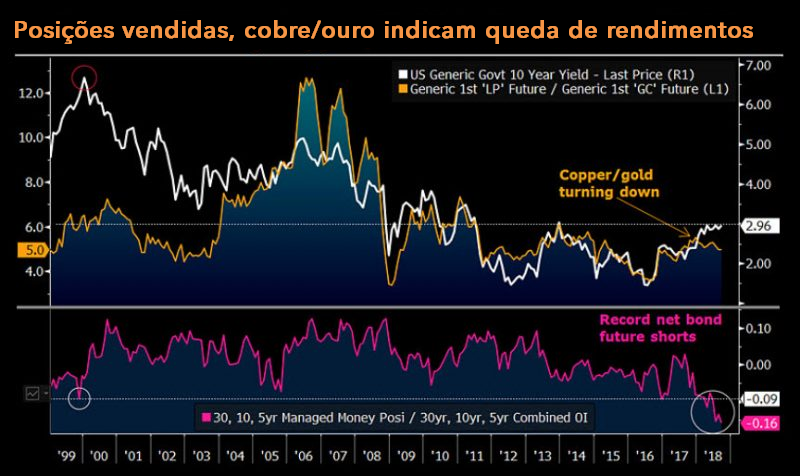

Cobre vs. ouro, posições vendidas dão suporte à renda fixa

O recorde de posições líquidas vendidas em futuros de títulos do Tesouro americano parece extremo demais para permitir avanço adicional dos rendimentos dos títulos, especialmente em vista da queda das commodities. Com aproximadamente 16% em opções em aberto em papéis do Tesouro e futuros em vencimentos de 10 e 5 anos, as posições líquidas vendidas por especuladores estão no maior patamar desde 1995. No passado, os extremos se estabeleciam na casa de 10% por esta métrica. Raramente os rendimentos sobem enquanto as commodities caem. Desde maio, quando o Bloomberg Commodity Spot Index atingiu sua máxima em quatro anos e coincidiu com a máxima em sete anos no título do Tesouro com prazo de 10 anos, as commodities sofreram correção de 10%.

Talvez mais significativo seja o encolhimento do spread entre cobre e ouro, que acompanha os rendimentos dos títulos. A razão entre cobre e ouro voltou a ficar sem variação em relação há um ano atrás, quando o rendimento do título de 10 anos era 100 p.b. menor.

Commodities divergem de dólar, emergentes

As commodities dão sinais de terem chegado a um ponto de virada, apesar da força persistente do dólar e da escalada do mercado acionário. Em setembro, o Bloomberg Commodity Index teve desempenho notavelmente bom, coincidindo com a freada no avanço do dólar. Embora o dólar (ponderado pelas trocas comerciais) tenha subido quase 5% em 2018, as commodities recuaram apenas 2%. Nos últimos 20 anos, o beta negativo anual entre commodities e dólar geralmente passou de 2x.

As commodities são altamente correlacionadas com os mercados emergentes, mas também mostram força divergente, considerando a queda de quase 8% do MSCI Emerging Markets Index. O que vemos é um momento de recuo em meio à tendência de recuperação das commodities. Aparentemente, é preciso um dólar bem mais valorizado e mercados emergentes mais fracos para haver queda ampla do mercado de commodities. Uma reversão à média nesses mercados eleva o potencial de ganhos das commodities.

Vantagem do segmento de energia deve se espalhar

Após um mau desempenho neste ano, os metais de base devem seguir a força das commodities energéticas. Os dois segmentos tiveram alta parecida durante o ciclo de aperto monetário nos EUA, mas só até o segundo trimestre. A disparidade observada no terceiro trimestre não parece sustentável. Até 27 de setembro, o Bloomberg Energy Spot Subindex acumulava alta de quase 80%, enquanto os metais industriais subiram 45% desde o primeiro acréscimo de juros pelo banco central americano. Os preços de energia têm impulso técnico e backwardation a seu favor, mas esses preços estão com prêmio — em um mercado que sobe há muito tempo. Em geral, os metais são cotados com desconto.

Uma queda de 5% no retorno total dos grãos reflete uma situação acentuada de contango (preço futuro maior do que o preço à vista antecipado no vencimento do contrato futuro), uma vez que o preço à vista tem ganho aproximado de 3% apesar da tensão comercial, da safra excepcional no Cinturão do Milho nos EUA e da depreciação da moeda brasileira. Vemos um piso para os preços dos grãos. Açúcar e café refletem a desvalorização do real, mas daqui a um ano os fatores de pessimismo provavelmente estarão mais suaves.

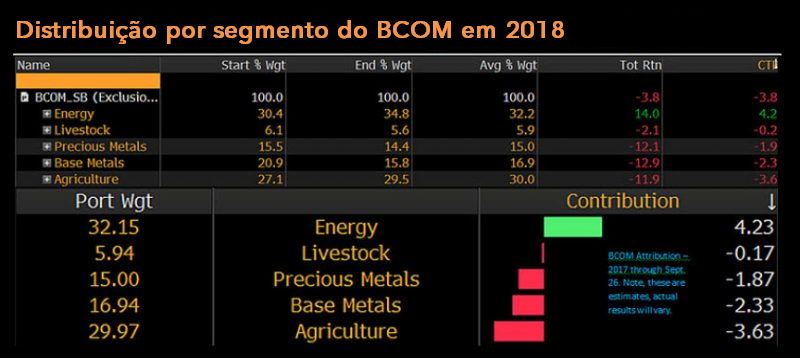

Contribuição da energia pode ganhar reforço

Ter energia como único segmento que determina o retorno das commodities em 2018 talvez seja um risco, mas esperamos a chegada de aliados. Metais de base e produtos agrícolas tendem a acompanhar o retorno de 420 p.b. atribuídos a commodities energéticas até 27 de setembro. Os preços agrícolas são pressionados pelas tensões comerciais e pelo tombo do real, se sobrepondo ao movimento do segmento energético e subtraindo aproximadamente 360 p.b. do retorno total. A intensa pressão exercida pelo dólar forte é particularmente evidente nos metais. Os preciosos subtraíram quase 190 p.b. do retorno total, enquanto os metais de base tiraram 230 p.b.

O furacão Florence contribuiu para que os preços de proteína animal deixassem de prejudicar o retorno total e o segmento deve iniciar uma contribuição no quarto trimestre.