Por Jonatham Tyce e Arjun Bowry.

Movimentos divergentes das taxas de juros no Brasil e nos EUA nos próximos anos podem dar início a uma mudança nas estratégias de financiamento das companhias brasileiras.

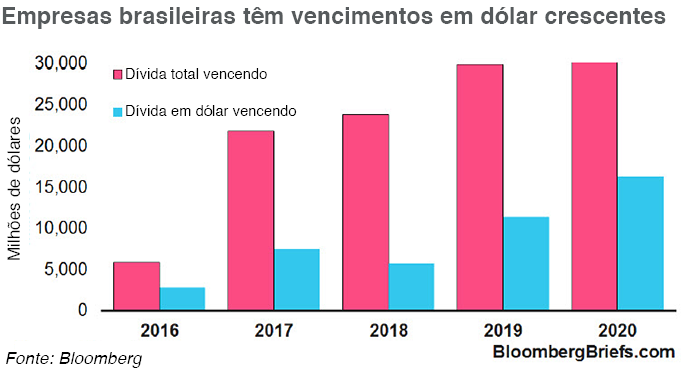

As empresas e bancos brasileiros têm US$ 27 bilhões em dívida denominada em dólar com vencimento até 2020, mostram dados da Bloomberg, equivalente a pouco mais de um terço entre todos os vencimentos de dívida. Rolar essa dívida em reais provavelmente será cada vez mais atrativo, dado o consenso nas estimativas para uma queda de 325 pontos-base na taxa Selic até 2018 e maior visibilidade política, o que pode diminuir o prêmio de risco.

Continuar a emitir em dólares norte-americanos também carrega riscos cambiais para as empresas brasileiras. Enquanto os exportadores líquidos podem estar naturalmente protegidos, derivativos para fazer um hedge na exposição a dívida em dólar podem custar caro. Tanto JBS quanto Minerva, dois dos maiores frigoríficos do Brasil, disseram nos resultados do segundo trimestre que eles removeram os hedges em moeda estrangeira, devido, parcialmente, ao custo.

Uma vasta acumulação de dívida desde a crise financeira deixou muitas empresas de mercados emergentes vulneráveis à volatilidade na taxa de câmbio, causada principalmente pela saída de capital. Dados da Bloomberg revelam que o total da dívida corporativa denominada em dólar com vencimento no fim de 2019 e na qual o risco da holding é centrado nos mercados emergentes supera os US$ 325 bilhões. A isso se somam mais US$ 230 bilhões em dívida soberana dos mercados emergentes denominada em dólar, e o considerável rali no dólar – mesmo após alguns contratempos recentes – pode significar problemas de refinanciamento.

A busca por yield pelos investidores será peça-chave para o refinanciamento com sucesso. Os yields dos bonds nos níveis mínimos históricos ou próximo disso ao redor de boa parte do mundo desenvolvido provavelmente direcionarão o entusiasmo dos investidores para ativos dos mercados emergentes com maiores yields. Dito isso, a instabilidade política e os preços persistentemente baixos para as commodities se constituem grandes riscos ao influxo de capital.

Se o Fed decidir elevar as taxas de juros acima do consenso nos próximos dois anos, isso provavelmente fortalecerá o dólar ainda mais e atrairá mais atenção ao refinanciamento da dívida externa detida por empresas de mercados emergentes. Uma consideração fundamental ao avaliar a dívida externa das empresas, por país, é a inclusão de algum empréstimo offshore. O Banco de Compensações Internacionais afirmou, em paper publicado em agosto, que a dívida emitida no exterior constituiu mais de 90% da dívida total em dólar para as empresas não-financeiras da China e metade das companhias brasileiras.