Análise de Rob Du Boff, analista sênior de ESG da Bloomberg Intelligence, e Adeline Diab, diretora de pesquisa de ESG, EMEA e APAC. Exibido antes no Terminal Bloomberg.

No próximo ano, empresas e governos serão pressionados a intensificar seus esforços para construir um futuro mais sustentável e equitativo, de acordo com o resultado da cúpula climática COP-26 do ano passado. Empresas em todo o mundo continuarão a melhorar suas metas de carbono, mas o tempo está se esgotando para cumprir o limite de 1,5 graus Celsius de aumento de temperatura. Os mercados de capitais e as instituições financeiras se concentrarão cada vez mais em seu papel na transição para uma economia livre de carbono, e esperamos que a venda recorde de títulos verdes acelere este processo. Os fundos de energia limpa estão em um ponto de inflexão para a expansão, já que os ativos ESG podem ultrapassar US$ 41 trilhões este ano. Acionistas ativistas e reguladores estão exigindo mais dos participantes do mercado.

Foco climático logo mudará dos emissores de CO2 para os financiadores

Acreditamos que as empresas financeiras, que fornecem capital para emissores de CO2, provavelmente atrairão maior atenção por seus papéis na transição de carbono. Empresas mundiais continuarão a aprimorar suas metas de redução de CO2 à medida que o tempo se esgota para atingir um benchmark de 1,5 graus Celsius, enquanto aquelas que dependem fortemente das compensações de CO2 poderão ver seus custos aumentarem.

Metas de CO2 carecem de ambição para atingir o benchmark de 1,5 graus

As empresas fortalecerão seus compromissos de redução de CO2 em 2022, já que a maioria das metas atuais não atinge um benchmark de 1,5 graus Celsius. A análise da Bloomberg das estratégias de redução de CO2 apresentadas por mais de 300 empresas, representando aproximadamente 15% das emissões globais, constatou que o CO2 cairá mais de 20% entre o ano passado e 2030, e mais de 50% até 2050. Se as emissões daqueles que ainda não estabeleceram uma meta permanecerem constantes, este grupo ficará aquém da redução de 40% até 2030 em relação aos níveis de 2020 e emissões líquidas zero até 2050, como exigido pela Agência Internacional de Energia (AIE) para limitar o aquecimento em 1,5 graus. As empresas que não agem correm o risco de aumentar os custos, os ativos irrecuperáveis e a pressão dos acionistas.

A análise da Bloomberg abrange os setores de petróleo e gás, serviços públicos, metais e mineração, siderurgia, companhias aéreas, transporte marítimo, químico e automotivo.

Carbono BI: previsões de CO2 vs. cenários da AIE

Mercado de compensação: transições podem aumentar os custos

À medida que a demanda por compensações de carbono aumenta, e uma transição das compensações de emissão evitadas para as de redução de emissão toma forma, as empresas podem ver um aumento dramático no custo de suas estratégias de descarbonização. A análise da Bloomberg de mais de 300 empresas nos setores mais intensivos em carbono sugere que mais de 50% daquelas com metas de redução de CO2 dependem de compensações. De acordo com a BNEF, um excesso de oferta de emissões evitadas permitiu que os preços alcançassem a média de US$ 2,50 por tonelada métrica, mas uma transição gradual em direção às compensações de remocão poderia ver os preços saltarem para US$ 207 por tonelada em 2031, antes de se estabilizarem em torno de US$ 100 por tonelada em 2050.

A JetBlue, por exemplo, pode ter aumentos de custos significativos, pois compensa as emissões de todos os voos domésticos auto-operados, cerca de 3 milhões de toneladas.

Carbono BI: dependência de compensações de CO2

Relógio climático avança, mas falta divulgação de métricas fundamentais

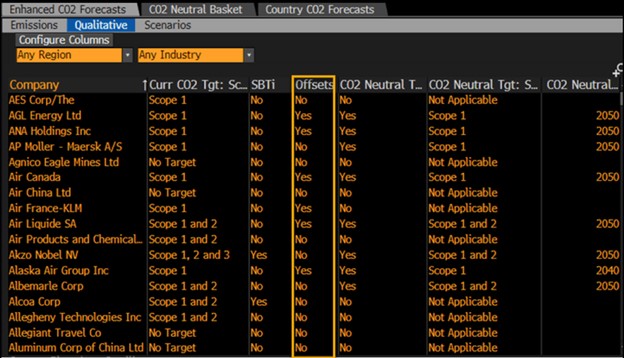

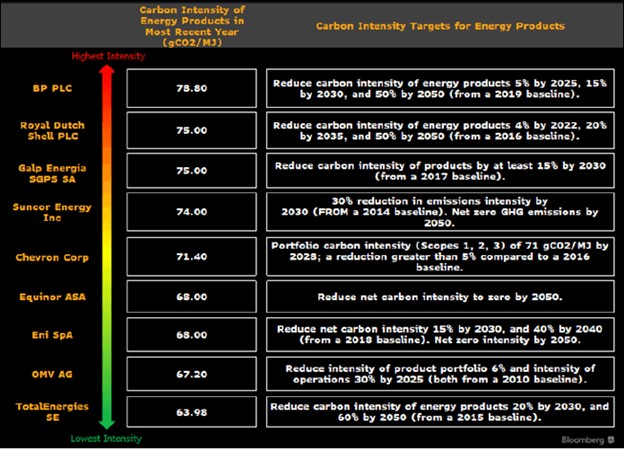

As divulgações relacionadas ao clima melhoraram, mas a falta de transparência nas métricas essenciais dificulta a análise da transição de CO2 em certos setores. Menos da metade das empresas integradas de petróleo e gás divulga o Escopo 3 (uso de produtos) e menos ainda divulga a intensidade de carbono (CO2/MJ) dos produtos de energia que vendem. Este último é essencial, pois as empresas, incluindo a TotalEnergies, baseiam suas estratégias de transição no fornecimento de formas de energia menos intensivas em carbono. Em nosso conjunto de 31 montadoras, apenas 13 divulgam as emissões de Escopo 3 (uso de produtos), apesar de representar cerca de 98% da pegada de carbono total para a empresa automobilística média. Apenas quatro divulgam uma economia de combustível média ponderada pelas vendas, que fornece uma visão melhor do combustível e da intensidade de carbono do mundo real, já que caminhões e SUVs menos eficientes dominam as vendas.

Petróleo e gás integrados: intensidade de carbono da energia

I am text block. Click edit button to change this text. Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

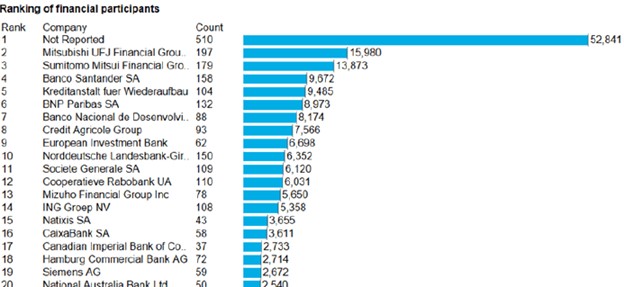

Financiadores tomam medidas sobre o clima e enfrentam maior escrutínio

Os principais emissores de CO2 permanecerão em foco, mas 2022 provavelmente verá um foco no papel das instituições financeiras em permitir – ou dificultar – a transição do carbono. O risco climático será o foco do teste de stress de supervisão do Banco Central Europeu este ano, que analisa como os bancos incorporam estes riscos em suas estruturas de estratégia, governança e gestão de risco. A Glasgow Financial Alliance for Net Zero (GFANZ), que inclui mais de 450 empresas financeiras responsáveis por mais de US$ 130 trilhões em ativos, busca aumentar as ambições de neutralidade de carbono em todo o sistema financeiro e apoiar empresas e países na realização das metas do Acordo de Paris.

Membros do subsetor de seguros, como a Swiss Re e a Munich Re, se comprometeram a fazer a transição de seus portfólios de subscrição para emissões líquidas zero de gases de efeito estufa até 2050.

Organizadores líderes de projetos eólicos

2015-2021