Após a crise financeira global de 2007/2008, os formuladores de políticas multiplicaram seus esforços e implementaram reformas para fortalecer a resiliência do setor financeiro. Embora as estruturas e os modelos estabelecidos tenham sido implementados e compreendidos pelo setor para os riscos de mercado, de crédito e operacional, o risco de liquidez tem sido o mais difícil de ser modelado e abordado em razão do seu componente sistêmico.

Para enfrentar esta dificuldade, foram instituídas regulamentações em todo o setor com o objetivo de conter o risco de liquidez. Estas incluem a Regra 22e-4 da SEC (Securities and Exchange Commission), que levou os participantes do setor a evoluir suas estruturas, concentrando-se no impacto sobre o mercado; os princípios de 2018 da IOSCO (International Organization of Securities Commissions), após os quais muitos reguladores atualizaram suas abordagens ao risco de liquidez; e as diretrizes da Autoridade Europeia de Valores Mobiliários e Mercados (ESMA, na sigla em inglês) sobre as simulações de crise (stress-testing) de liquidez, que propuseram uma estrutura de ponta a ponta para mitigar o risco sistêmico, reduzir o risco de contágio e fortalecer o sistema financeiro global.

Embora estas políticas tenham avançado em direção a uma melhor gestão do risco de liquidez, a pandemia de Covid-19 pressionou os gestores de ativos para além do controle regulatório e mudou as percepções de risco em escala mundial. Como resultado da forte volatilidade, do alargamento dos spreads de compra/venda e do aumento drástico dos custos de transação, a capacidade dos dealers de fornecer liquidez foi visivelmente reduzida e o custo de acesso à liquidez disparou, apesar dos níveis decentes de volumes de negociação. Neste contexto, o risco de liquidez também acarreta um risco de reputação para os gestores de ativos – especialmente se não for gerenciado de forma proativa. Uma gestão prudente do risco de liquidez de fundos é um pré-requisito para os gestores, e a demanda das partes interessadas para provar que este risco está sendo gerenciado de forma adequada nunca foi tão grande.

A consideração do risco de liquidez é primordial no mercado atual, dadas as crescentes taxas de juros, as preocupações com a inflação e as crescentes tensões geopolíticas. Esta dinâmica destaca a avaliação de risco de liquidez, pois é uma base importante para que os fundos possam antecipar e gerenciar melhor as exigências de passivos (liability).

Estrutura para gestão de risco de liquidez

Os principais objetivos de qualquer abordagem de gestão de risco de liquidez devem basear-se nos seguintes princípios:

- Os produtos devem ser coerentes e atender às necessidades dos investidores;

- Os compromissos devem ser cumpridos e refletidos nas estratégias de investimento;

- As potenciais discrepâncias de liquidez devem ser evitadas e geridas para proteger os interesses dos investidores.

A divulgação é outra peça-chave do quebra-cabeça – e não apenas a divulgação aos reguladores. Os investidores podem optar por participar de ativos menos líquidos, mas estas decisões devem ser tomadas com pleno conhecimento de causa. As divulgações devem ser suficientemente abrangentes para cobrir as principais características de um fundo, o potencial de iliquidez associado a diferentes tipos de classes de ativos, o impacto potencial quando os fundos abertos são sujeitos a grandes resgates e o efeito diluidor do caixa excessivo durante os períodos de grandes influxos. Os gestores de fundos têm o dever de informar seus investidores, e o não fornecimento de divulgações adequadas pode causar danos à reputação e ao relacionamento.

A capacidade dos fundos de aumentar a liquidez depende de sua habilidade de dispor de investimentos subjacentes em condições dinâmicas de mercado, dentro de um prazo determinado, com um custo e um impacto sobre o mercado aceitáveis. A natureza mutável e muitas vezes binária da liquidez do mercado complica este processo. Embora a análise da liquidez do mercado tenha evoluído significativamente, a análise dos passivos dos fundos é, muitas vezes, limitada em razão da falta de disponibilidade e das limitações nos dados, tais como a dependência excessiva nos resgates históricos para prever a atividade de resgate futuro. Esta falta de gestão de dados eficiente pode, em última análise, impedir as empresas de prever com precisão as entradas e saídas de investidores.

Como garantir dados de liquidez adequados para os gestores de fundos

Ao alavancar dados de ponta e expandir as estruturas inicialmente desenvolvidas para compliance regulatório, muitas empresas podem gerenciar de forma holística e proativa o risco de liquidez em seus negócios.

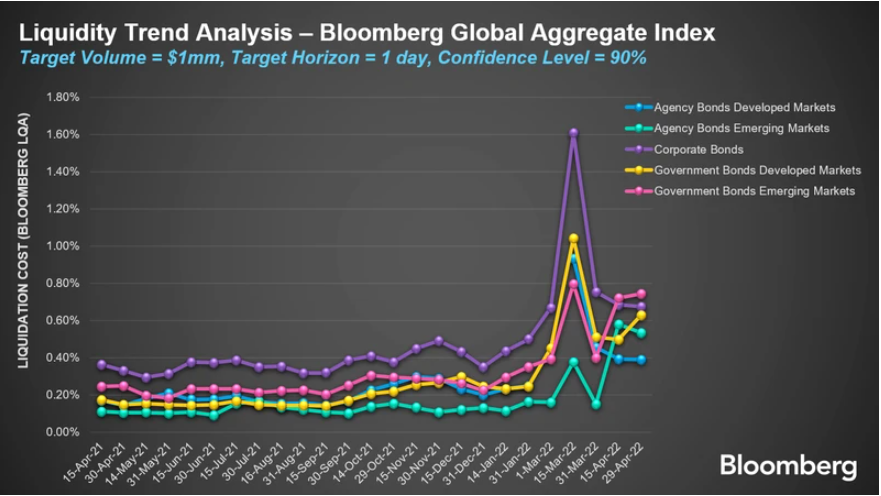

Um exemplo de solução eficaz é a ferramenta Liquidity Assessment (LQA) da Bloomberg, que utiliza modelos financeiros avançados para acomodar um universo mais amplo de ativos, incluindo aqueles sem dados disponíveis ou com pouca/nenhuma atividade comercial recente. Ao treinar modelos em um grande banco de dados de negociações executadas de várias fontes pelo mundo, a ferramenta é calibrada diariamente para capturar as mudanças nas condições do mercado.

O modelo da Bloomberg traz três parâmetros: sensibilidade ao spread, sensibilidade ao impacto do preço e expoente do impacto do preço. Este modelo também possui três variáveis explicativas: spread de compra/venda, risco de volatilidade e taxas de participação. A vantagem e o objetivo deste modelo é identificar os primeiros sinais de alerta e construir uma visão mais informada do conceito de liquidez multidimensional, o que requer uma avaliação do ratio de liquidez antes de poder estimar os custos de liquidez. Como o ratio de liquidação dependerá de três fatores – a liquidez do portfólio a se vender, o valor da venda e a política de liquidação – é importante ter em mente que o ratio de liquidez é relativo às restrições de trading e ao cronograma de liquidação (ou estrutura de negociação).

Geralmente, o custo de liquidez é medido pelo custo de transação. No entanto, em um programa de teste de stress de liquidez, esta medida é meramente teórica, pois é baseada no modelo de custo de transação. Portanto, pode ser complementada pelo custo de liquidez “ex-post”, também chamado de custo efetivo.

Se um gestor de ativos não tiver dados suficientes, terá que utilizar técnicas de regressão e de modelagem avançadas para definir o valor destes parâmetros. O modelo LQA é amplamente utilizado em todo o setor para compliance regulatório e, por ser baseado em dados, remove a subjetividade e fornece uma avaliação de liquidez mais robusta e mais lógica.

Ao buscar a abordagem ideal para o risco de liquidez, os gerentes precisam considerar o quadro geral, ou seja, ter o acesso certo aos dados certos no contexto certo. A avaliação do risco de liquidez é cada vez mais parte integrante das estruturas dos gestores de ativos para compliance regulatório e gestão proativa do risco de liquidez – especialmente em mercados mais turbulentos.

Artigo escrito por Thierry Ciszewski, gerente sênior de risco da HSBC Asset Management, para a Risk.net e autorizado pela Bloomberg.