Este artigo foi escrito por Jacqueline Poh e Ruth McGavin para o Bloomberg QuickTake. Exibido pela primeira vez no Terminal Bloomberg.

O mundo financeiro está se afastando da LIBOR e de outros benchmarks de empréstimos interbancários, que há décadas são usados para definir custos de dívidas, além de produtos que vão desde derivativos a cartões de crédito. Desde 2018, mais de US$150 bilhões em títulos foram vendidos usando taxas definidas por uma nova geração de benchmarks. O mercado de empréstimos sindicalizados está muito atrasado, com pelo menos US$12 trilhões em transações que precisam ser substituídas ou redefinidas, para que sigam uma alternativa à LIBOR. Não há soluções fáceis à vista, apesar dos prazos já determinados.

1. O que é a LIBOR e por que ela está desaparecendo?

LIBOR ou London Interbank Offered Rate, é uma taxa de juros média diária que os bancos dizem que teriam que pagar para emprestar uns aos outros. Ela é a base para a taxa flutuante, empréstimos e títulos variáveis, mas desde que os bancos da Europa e dos EUA foram acusados de manipular os juros para beneficiar seus próprios portfólios, este benchmark tornou-se pouco transparente. Juntamente com outras taxas interbancárias oferecidas (IBOR), como Euribor para o euro e Tibor para o iene, a LIBOR está prestes a se tornar história e será substituída até o fim de 2021. Um grupo do Bank of England propôs interromper novos empréstimos usando a LIBOR no terceiro trimeste deste ano.

2. O que está acontecendo?

Bancos centrais de todo o mundo estão trabalhando para desenvolver um conjunto de benchmarks substituto com base nas chamadas taxas sem risco (RFRs). O objetivo é encontrar uma taxa que seja um reflexo do estado geral do mercado de crédito e que seja baseada em transações reais; ao contrário da LIBOR, que se tornou aberta à manipulação, passando de uma síntese de empréstimos reais para uma compilação de suposições dos bancos sobre quanto custaria um empréstimo. Novas entradas incluem a Secured Overnight Financing Rate (SOFR) dos EUA, a Sterling Overnight Index Average (Sonia) do Reino Unido e a Euro Short-Term Rate (ESTR).

3. Por que a mudança é um problema?

A IBOR existe em diversas opções de duração, como mensal ou trimestral, e inclui taxas futuras, que são taxas que incorporam expectativas do mercado ao custo dos empréstimos durante um determinado período, o que é fundamental para o mercado de empréstimos. Por outro lado, os novos benchmarks acompanham principalmente empréstimos overnight (backward-looking): a SOFR, por exemplo, é baseada no mercado de recompra dos EUA, onde o dinheiro é trocado rapidamente por ativos de alta qualidade. Redefinir empréstimos, para que eles sigam um benchmark overnight ao invés de uma taxa trimestral, seria extremamente complicado, pois a mudança provavelmente exigiria renegociações de valores.

4. Por que não criar apenas taxas trimestrais?

É muito mais fácil falar do que fazer. Calcular uma taxa trimestral em cima de transações overnight é muito complicado e o mercado de empréstimos ainda não desenvolveu uma metodologia comumente aceita ou que responda a perguntas básicas, como incluir, ou não, fins de semana nos cálculos. A falta de taxas compostas oficiais também significa que agentes de empréstimos precisariam calcular as taxas manualmente, resultando em menos transparência. Além disso, qualquer taxa compilada através da composição ou de médias de valores diários para os novos benchmarks seria ‘backward-looking’, diferente dos empréstimos tradicionais. Uma possível forma de compilar uma taxa futura seria recorrer ao mercado de swaps ou contratos futuros, onde os traders negociam as taxas RFR (Risk Free Rates). Mesmo assim, poderia levar muito tempo para se desenvolver uma nova taxa e os reguladores já avisaram os bancos para que não contem com isso.

5. Por que isso é um problema maior para empréstimos sindicalizados?

O mercado de títulos iniciou a transição da LIBOR pelo fato de que cada transação é sempre feita em uma única moeda e o capital emprestado é sempre pago integralmente no início do período do empréstimo. Empréstimos são mais complicados, pois incluem e removem valores, alterando regularmente o valor sendo utilizado. O mercado de empréstimos sindicalizados também lida com, pelo menos, 300 transações de diversas moedas todos os anos. Isso nunca foi um problema com a LIBOR e suas afins de diferentes moedas, pois todas utilizam a mesma metodologia geral. Os novos benchmarks de moeda única podem ser menos semelhantes, pois estão sendo desenvolvidos separadamente, por bancos centrais. Isso adiciona mais complicações, resultando em erros potenciais de precificação.

6. Por que isso é importante?

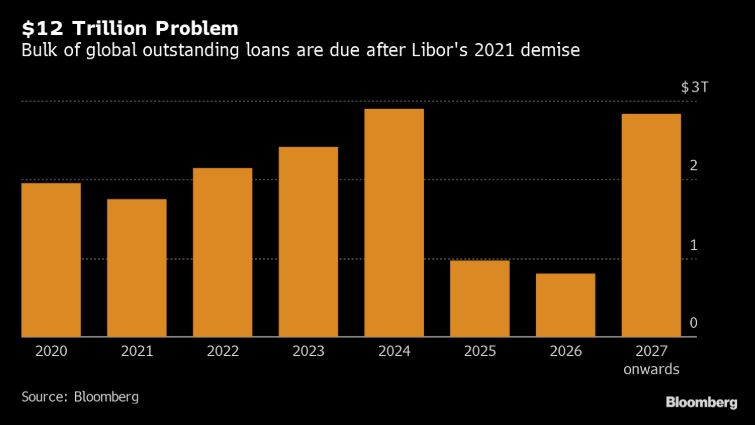

Empresas de todo o mundo, especialmente grandes conglomerados, realizam mais de US$4 trilhões de empréstimos todos os anos para fluxo de caixa, despesas de capital, investimentos e aquisições. Muitos empréstimos são adiados de um ano para outro e a saúde financeira das empresas pode ser colocada em alto risco, caso o mercado de empréstimos pare de funcionar, como um resultado do colapso da LIBOR. Existem também US$12 trilhões de empréstimos de longo prazo que precisam ser convertidos para um novo benchmark, pois irão vencer após 2021. Mais da metade deles são baseados na LIBOR e o restante está vinculado a outras taxas IBOR. O mercado, então, tem uma tarefa gigantesca de alterar ou renovar todas essas dívidas pendentes. Sem padronização, empresas do mesmo setor e mesmo rating de crédito, podem acabar pagando preços diferentes, o que poderia atrapalhar a transparência e eficiência do mercado.

7. O que está sendo feito sobre isso?

Entidades de empréstimos globais, como a Europe’s Loan Market Association (LMA), estão propondo mudanças para a documentação de empréstimos para facilitar a transição dos empréstimos existentes para RFRs. A LMA também tem publicado versões de projetos de exposição sobre as novas estruturas e termos para referenciar taxas de benchmark diretamente. A LMA e a Loan Syndications & Trading Association (LSTA) nos EUA estão trabalhando com financiadoras para desenvolver novas metodologias e cálculos. A International Swaps & Derivativos Association (ISDA) anunciou que a Bloomberg LLP, empresa controladora da Bloomberg News, irá fornecer cálculos retroativos para a IBOR (como alternativa, caso IBOR não esteja disponível) e publicar RFRs compostas. Grandes bancos, especificamente aqueles que organizaram vendas de títulos não IBOR, criaram sistemas operacionais para lidar com portfólios existentes e cálculos e ajustes potenciais de spreads. Fornecedores de sistemas de empréstimos estão desenvolvendo suas soluções usando taxas compostas.

8. Já foram realizados empréstimos no novo sistema?

O mercado de empréstimos sindicalizados só viu sua primeira transação fechada usando a SOFR em dezembro de 2019. A Royal Dutch Shell Plc assinou um mecanismo de crédito rotativo de US$10 bilhões, que inicialmente seguirá a LIBOR e depois mudará para a SOFR, quando o mercado estiver pronto. A documentação é baseada no projeto de exposição da LMA para a SOFR. O spread do empréstimo pode ser ajustado após a mudança, pois existirá uma diferença entre as taxas LIBOR e SOFR. Além disso, o número limitado de empréstimos SONIA foram negociações bilaterais, ao invés de sindicalizações mais complicadas envolvendo diversos bancos.