Demanda em queda, valorização cambial e condições climáticas que seguram os preços dos alimentos vêm garantindo a queda da inflação e justificando expectativas de mais cortes nos juros pelo Banco Central. Para as empresas, isso significa reavaliação constante da gestão do caixa, com a perspectiva de custos menores e taxas menores para captação e também retorno menor em suas aplicações.

No entanto, um ritmo mais acelerado de cortes na taxa básica Selic pode criar um ambiente de condições monetárias mais relaxadas, no qual a inflação ficaria acima da meta do BC de 4,5%, colocando em xeque a trajetória de queda dos juros e a credibilidade dos esforços da instituição.

Choques deflacionários na oferta, o elevado grau de ociosidade na economia e a demanda contida por bens e serviços devem continuar reprimindo reajustes de preços, o que se reflete nas projeções implícitas do mercado para o IPCA e para a evolução da Selic neste ano e no ano que vem.

Embora o processo de desinflação esteja convencendo agentes do mercado a apostar em Selic na casa de um dígito neste ano, o modelo da BI Economics — que incorpora hipóteses distintas daquelas utilizadas pelo BC — sugere que seria prematuro reduzir a Selic para abaixo de 9% em 2017. Esse nível para a taxa básica de juros ampliaria o hiato do produto em 2018, fazendo a demanda agregada por bens e serviços superar o produto potencial. Como demora cerca de nove meses para mudanças de juros impactarem os preços praticados na economia, o IPCA ficaria próximo de 5,0% no ano que vem.

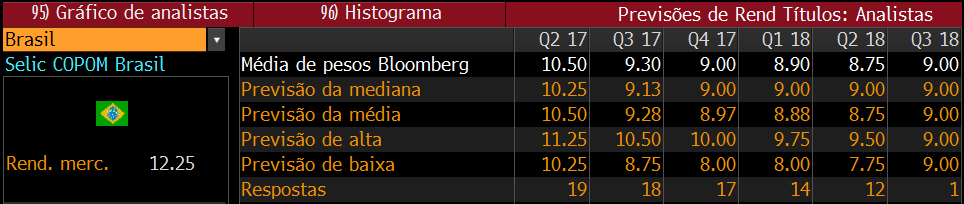

Sendo assim, outra grande dúvida para o cenário de inflação e juros é o ritmo de retomada da economia ao longo do ano. O hiato do produto pode ter efeito mais desinflacionário do que o mercado projeta e, por isso, além das projeções implícitas nos contratos futuros de juros, também vale acompanhar as estimativas de PIB dos analistas com histórico comprovado de projeções acertadas.

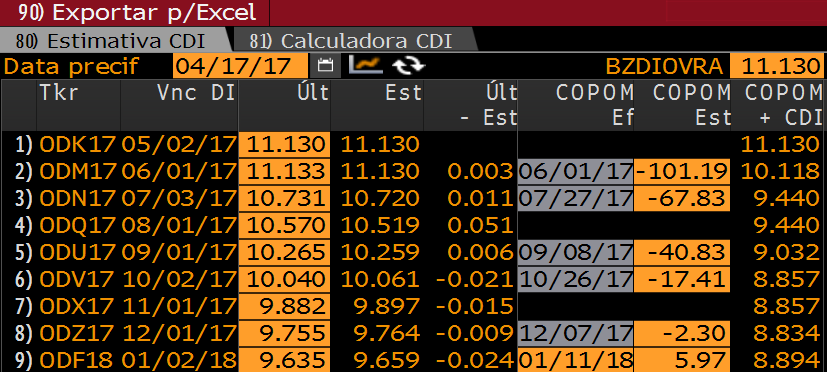

COPOM EST = Projeção do mercado para cortes no Copom

Mediana dos economistas projetam taxas de juros abaixo de 10% já em Q3 17

Neste contexto, o BC precisaria encontrar a calibragem ideal da Selic para assegurar o cumprimento da meta de inflação e proporcionar condições para a retomada da atividade econômica. A BI Economics calcula que juros nominais em 10,5% em junho e 9,25% em dezembro seriam consistentes com o IPCA em 4,2% no primeiro semestre do ano que vem e em 4,5% em 2018 e 2019.

Além da Selic, a taxa de câmbio tem papel fundamental na definição dos níveis de inflação e juros. A forte valorização do real nos últimos meses é responsável por boa parte da contenção dos preços e seu impacto ainda não foi esvaziado, dado que grandes variações na taxa de câmbio afetam os preços de bens transacionáveis com defasagem de três a seis meses.

A variável taxa de câmbio também será influenciada pela evolução da política monetária nos EUA. Um estreitamento do diferencial de juros tende a causar depreciação da moeda brasileira e deterioração do cenário prospectivo para a inflação.