Este artigo apareceu pela primeira vez na Profit & Loss. Foi escrito por Ken Monahan, Greenwich Associates, especialmente para a Bloomberg.

As empresas estão entre os clientes mais importantes das mesas de câmbio. Considerando que, em última análise, os fluxos de negociação e capital determinam as taxas de câmbio, pode-se argumentar que as empresas constituem o grupo mais importante nos mercados de câmbio. Além disto, para muitos bancos, o relacionamento na negociação de câmbio é visto como uma extensão dos negócios de gestão de caixa e pagamentos do banco. Uma vez que esta é a principal área comercial dos bancos, o relacionamento na negociação de câmbio pode assumir um significado maior que o negócio de câmbio em si.

Como ocorre com os dealers e com todos os demais aspectos do ecossistema do mercado, plataformas e fornecedores também buscam melhorar seu envolvimento com o segmento de clientes. Dada sua importância, é sempre interessante ter uma ideia sobre as ferramentas que as empresas utilizam para identificar seus riscos de câmbio e sobre quão satisfeitos os tesoureiros destas empresas estão com estas mesmas ferramentas.

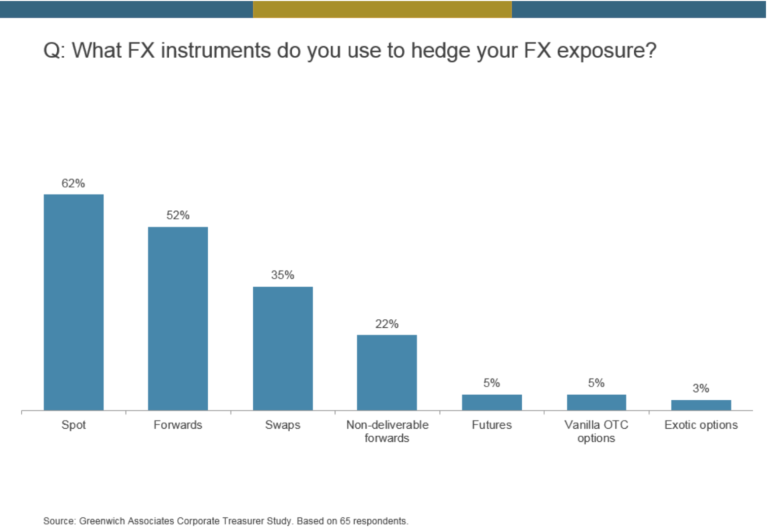

Os riscos de câmbio (FX) podem se apresentar de diversas formas, exigindo uma variedade de instrumentos de hedge para mitigá-los. Pedimos a vários tesoureiros corporativos que listassem os instrumentos de hedge que utilizavam e perguntamos se estavam satisfeitos com o acesso e utilização dos mesmos. Sem grande surpresa, o instrumento mais popular foi o FX spot. Este é o instrumento mais simples e direto: se você tem uma exposição em moeda estrangeira, o FX spot reduz o risco de taxa de câmbio, embora possa deixar o risco base descoberto se a exposição derivar de uma transação que ocorrerá no futuro. Há uma possibilidade de que, até certo ponto, os tesoureiros concatenem pagamentos em moedas estrangeiras com a cobertura da sua exposição, o que também explicaria por que o instrumento spot é o mais popular.

Todas as próximas quatro categorias mais populares — swaps, instrumentos a termo e NDFs e futuros — são formas de limitar exposições futuras e gerir o diferencial de taxa entre as duas moedas naquele intervalo. Esses instrumentos também podem conter um componente de crédito. Swaps e instrumentos a termo são as ferramentas mais simples para cobrir obrigações futuras e diferem apenas na sua estrutura de pagamento — vários pagamentos, no caso do swap e um pagamento único no final, no caso de instrumentos a termo. Um NDF (a termo não transferível) é um instrumento de hedging para uma moeda não totalmente conversível. Este instrumento tem aumentado em popularidade à medida que o comércio com mercados emergentes cresceu.

No entanto, depois dos NDFs, o uso de outros instrumentos derivativos diminui significativamente. Futuros, que são muito semelhantes em estrutura a instrumentos a termo e NDFs, são significativamente menos populares, apesar da compensação centralizada e do fato de serem negociados em sistemas anônimos centralizados e multilaterais. Uma possível explicação seria que os futuros são instrumentos pouco sofisticados para as necessidades de hedging das empresas: são produtos altamente padronizados com valores nocionais fixos e datas de expiração fixas que normalmente se enquadram em horizontes de tempo relativamente curtos. Já as necessidades de hedging das empresas são normalmente previstas em momentos futuros mais distantes; portanto, exigiriam várias rolagens de futuros. Além disto, é pouco provável que os eventos de contas a pagar ou contas a receber em datas futuras fixas correspondam ao vencimento de instrumentos futuros.

Vale notar que opções vanilla e exóticas também são relativamente pouco populares. Considerando que muito do hedging das empresas é impulsionado por estimativas incertas, ou que uma parte das necessidades de hedging está condicionada no nível do [mercado] spot, ou à sua direção, é surpreendente que estes instrumentos sejam tão pouco populares. Embora isto seja verdade tanto para opções vanilla quanto exóticas, a diferença entre as duas não deve ser enfatizada. Para fins corporativos, opções “exóticas” podem apenas possuir uma característica knock-out, ou seja, a opção desaparece sob certas condições quando é menos provável que seja necessária. Ao mesmo tempo, os riscos cambiais de muitas empresas podem não ser severos o suficiente para justificar a complexidade e o custo de gestão dos riscos com opções. O recente aumento na volatilidade do [mercado de] câmbio pode alterar esta equação.

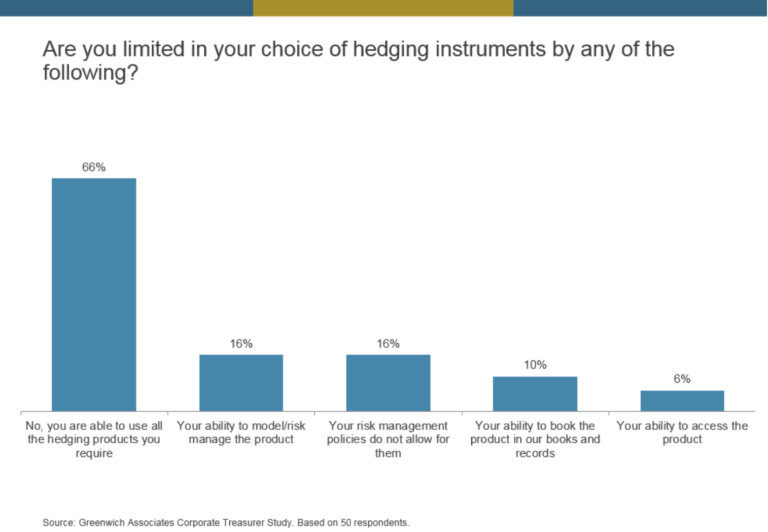

Por enquanto, os tesoureiros certamente parecem acreditar que têm acesso à gama completa de instrumentos financeiros necessários para lidar com os riscos existentes. Ao serem indagados, 66% deles disseram que estavam satisfeitos com o conjunto de ferramentas que tinham à sua disposição. Apenas 3 entrevistados, de um total de 50, disseram que não tinham acesso a todas as ferramentas necessárias porque seus dealers não as disponibilizavam. Um em cada dez declarou ter sido impedido de utilizar ferramentas adicionais porque não poderiam ser registradas com sucesso em seus sistemas contábeis. Dada a dificuldade de alterar o tratamento contábil ou mudar os sistemas de gestão de tesouraria, é difícil avaliar quão prejudicial isto possa ser.

Mais interessante é a dificuldade de gerir outros instrumentos do ponto de vista do risco, ou o fato de que não se enquadram na política de gestão de risco e que [os tesoureiros] não conseguem gerir tais instrumentos do ponto de vista do risco. Estas razões são significativamente diferentes de questões contábeis ou de acesso, e seria possível supor que podem ser superadas. As políticas de gestão de risco são mais flexíveis do que as políticas contábeis e, dado o enorme aumento na volatilidade visto recentemente, tais políticas estão sujeitas à revisão no mundo todo. Quanto à capacidade técnica para gestão de risco, uma ampla variedade de fornecedores está pronta para ajudar a preencher esta lacuna. Além disto, fornecedores e dealers têm incentivos poderosos para apoiar clientes de câmbio corporativos – então, é provável que o nível de satisfação de 66% venha a aumentar.