Por Josue Leonel e Marisa Castellani com a colaboração de Roger Oey, Ana Carolina Siedschlag e Vinícius Andrade.

Os mercados seguem paralisados, sem qualquer ânimo para retomar um rali como o verificado no ano passado e também sem convicção para apostar em um novo caos financeiro como o visto em 18 de maio com a delação da JBS. As atuações do Banco Central ajudaram a acalmar os ânimos, mas são insuficientes para fazer a bolsa deslanchar e o dólar e os juros engatarem queda mais acentuada. Para o otimismo do investidor voltar, as reformas teriam de retomar o ritmo anterior à crise, o que parece nesta altura mais difícil do que o presidente Michel Temer manter seu mandato.

Além de um cenário externo que continua favorável aos mercados emergentes, a atuação do BC oferecendo swaps tranquiliza o investidor no câmbio e também em outros mercados, diz

Tony Volpon, ex-diretor do BC e economista do UBS Brasil. “Na medida em que barateia o hedge, os leilões de swap permitem que se traga recursos para o Brasil”, diz Volpon, para quem a atuação do BC “ajudou muito” a normalizar o mercado após a forte turbulência de 18 de maio.

Ainda que o presidente Temer sobreviva ao julgamento do TSE, dificilmente ele vai restaurar o poder que demonstrava antes da crise para aprovar reformas, diz João Augusto de Castro Neves, analista político da Eurasia em Nova York. Entre outros motivos, porque o presidente agora está no “centro da crise” e certamente continuará sendo investigado pela PGR, além de exposto a delações. Para ele, Temer pode ainda ainda manter parte das reformas, como as microeconômicas, mas dificilmente aprovará uma mudança robusta da Previdência.

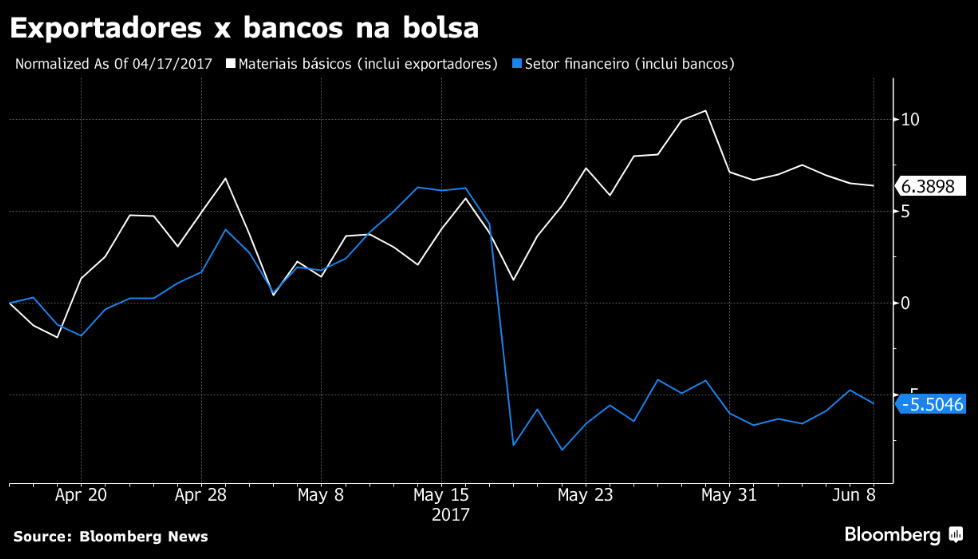

Quando a delação da JBS gerou pânico no mercado, no dia 18, o Ibovespa despencou e deixou claro o temor de uma completa reversão da melhora de sentimento na economia que vinha se desenhando desde o impeachment. Empresas exportadoras, vistas como defensivas por faturarem em dólar, dispararam, enquanto os bancos, que dependem do crédito e juros, caíram com receio de novo encolhimento do mercado doméstico. Assim como outros mercados, estas ações se estabilizaram, mas o cenário para os investimentos segue incerto.

Antes do acirramento da crise, a aposta na aprovação das reformas estava levando o mercado a prever valores mais altos para os ativos brasileiros, como a bolsa em 70.000 pontos e o dólar a R$ 3,00, diz Volpon, do UBS. Agora, a tendência seria de um mercado ”de lado” até o cenário se definir.

Parte importante do mercado ainda considera a possibilidade de um avanço adicional para os ativos financeiros, mas sempre condicionada às reformas. Fundamentos da economia como o balanço de contas correntes e a balança comercial, que melhoraram nos últimos anos, podem ter efeito especialmente positivo sobre a moeda brasileira. Para Gabriel Gersztein, estrategista-chefe do BNP Paribas para câmbio e renda fixa na América Latina, se o cenário político tiver alívio e as reformas forem aprovadas, um dólar a R$ 3,00 no fim de 2017 continuará factível.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.