Por Josué Leonel com a colaboração de Patricia Lara e Vitor Martinez.

O Brasil ganhou um presente de Natal atrasado, mas bem-vindo, com o IPCA de 2016 divulgado nesta quarta-feira. O índice fechou dentro do intervalo da meta, de 2,5% a 6,5%, pela primeira vez em dois anos. Com a inflação sob controle, o Banco Central encerra no começo da noite o primeiro Copom de 2017 e deverá acelerar o corte da Selic de 0,25 ponto percentual para, no mínimo, 0,50 ponto percentual. Para alguns participantes do mercado, o cenário permitiria até um corte mais agressivo.

Um dos aspectos mais positivos do IPCA divulgado hoje foi o comportamento dos preços de serviços. Este item, que é o que mais preocupa o Banco Central, acelerou para 0,65% no mês passado devido à alta de 26% das passagens aéreas, mas seu núcleo encolheu, observa Newton Rosa, economista-chefe da SulAmérica, um dos quatro economistas que estimaram precisamente o IPCA em pesquisa Bloomberg com 48 instituições. Excluídos os aumentos das passagens e outros subitens mais voláteis, o núcleo de serviços desacelerou para 0,35% em dezembro, segundo o economista. “O resultado foi muito positivo”.

Rosa espera um corte de 0,50 pp hoje, embora admita que, se o BC optar por um alívio maior, não será contestado no mercado, pois há argumentos para ambas as opções. A vantagem de o BC adotar uma postura cautelosa, diz Rosa, é que nesse caso os juros futuros mais longos tendem a cair no mercado, elevando a chance de corte de 0,75 pp em fevereiro ou em abril. Deixar para acelerar os cortes da Selic ao longo do ano permitiria ao BC contar com um cenário mais definido sobre fatores como o governo de Donald Trump nos EUA e as reformas fiscais no Brasil. Para o consumidor, um corte menor não seria um problema, diz o economista. Ele lembra que o que afeta o juro do crédito ao consumidor é o juro futuro, negociado no mercado, e não apenas a taxa Selic.

Luiz Fernando Figueiredo, presidente da Mauá Capital e ex-diretor do BC, também destaca que o IPCA veio melhor que o esperado em seus componentes, sobretudo o core de serviços, e considera que o BC deve cortar a Selic em 0,75 pp já no Copom de hoje. Mais do que isso, ele considera que o BC manterá este ritmo mais acelerado. “Mantemos o call de vários -0,75 pp para a Selic”. Figueiredo observa que não apenas as expectativas para os próximos anos convergem à meta, mas a própria inflação corrente, nos componentes que são mais afetados pela politica monetária, já converge para 4,5%. Ele prevê IPCA de 4,3% em 2017, abaixo, portanto, do centro da meta do BC.

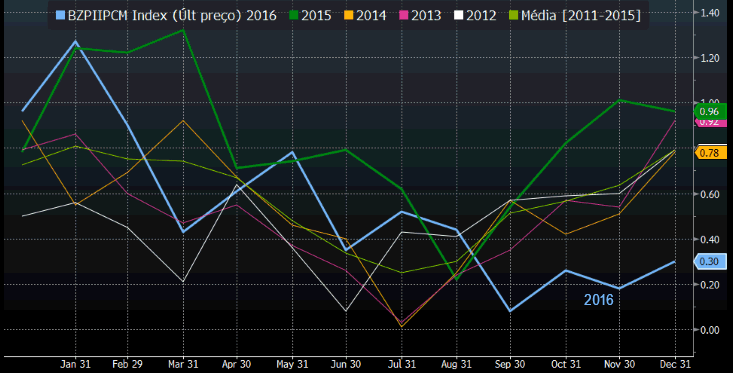

O índice fechado do IPCA em 2016, de 6,29%, foi significativamente menor do que os 10,67% de 2015. Mas isso não é tudo. Ocorre que a maior parte do IPCA de 2016 se concentrou no primeiro semestre, quando a inflação ainda estava contaminada pelo tarifaço e pela alta do dólar e somou 4,4%, dando uma média mensal de 0,76%. No segundo semestre, com os juros altos – e a recessão – surtindo mais efeito, a inflação acumulada caiu para 1,8%, ou 0,30% ao mês em média. Embora aspectos sazonais ajudem a explicar esta melhora do primeiro para o segundo semestre, estes fatores não parecem ser a única explicação. A inflação realmente declinou.

O economista Alberto Ramos, do Goldman Sachs, espera corte de 0,50 pp neste Copom, mas reconhece que o investidor não deve reagir negativamente se o BC optar por corte maior. “Há espaço para o BC cortar. A única dúvida é o ritmo”. Para ele, a reação do mercado nesta quinta-feira vai depender do tom do comunicado. Se o BC cortar em 0,50 pp e mantiver a mensagem do documento anterior, de que existe espaço para aceleração do ritmo, o mercado vai apostar em corte de 0,75 ponto em fevereiro, diz o economista.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.