Por Carolynn Look

Mario Draghi procura um sinal — qualquer sinal — de que a inflação em 2 por cento veio para ficar.

O presidente do Banco Central Europeu tentou silenciar um debate sobre a aceleração da inflação ao ressaltar a fraqueza das pressões subjacentes sobre os preços, argumentando que ainda é necessário o estímulo monetário sem precedentes. O argumento dele talvez se sustente mesmo depois de novas projeções que podem ser substancialmente elevadas na semana que vem, mas em algum momento os críticos dele vão exigir uma estratégia.

O mais provável é que, até o fim do ano, o núcleo da inflação em 12 meses não fique muito acima de 1 por cento porque o crescimento de salários segue contido pela ociosidade na economia e pelas taxas de desemprego bem acima de 10 por cento em algumas áreas. Mas diante dos desafios operacionais do estímulo quantitativo (como a escassez de ativos elegíveis), Draghi pode estar disposto a aceitar pequenos progressos como evidência de que a estabilidade de preços é quase sustentável.

“Se o núcleo da inflação começar a subir, eles podem simplesmente dizer que está indo na direção certa e que isso é suficiente”, disse Nick Kounis, responsável por pesquisa macroeconômica do ABN Amro Bank, em Amsterdã. “Acho que estamos começando a nos aproximar desse ponto, mas provavelmente vai demorar alguns meses.”

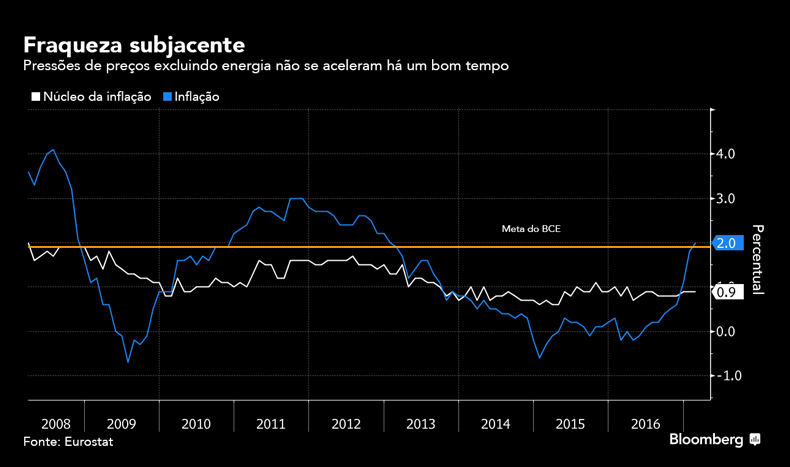

Índice oficial

O BCE usa a inflação cheia como referência. A taxa agora está aparentemente alinhada com a meta — 2 por cento em fevereiro —, o que motivou pedidos pelo encerramento do programa de estímulo quantitativo de 2,28 trilhões de euros (US$ 2,4 trilhões) e pelo início da alta dos juros.

Como o aumento da inflação é atribuído em grande medida aos preços de energia, as autoridades voltaram o foco para uma métrica que exclui componentes voláteis. O núcleo da inflação é bem mais baixo, em 0,9 por cento, e a diferença em relação à inflação cheia é a maior desde 2012. O quadro enfraquece o argumento de que a evolução dos preços está prestes a sair de controle, especialmente segundo a lógica do BCE de que pressões subjacentes são indicador do nível no qual a inflação vai acabar se estabilizando.

Porém, na prática, o núcleo da inflação ficou abaixo da meta do BCE durante a maior parte dos 18 anos de existência do euro, em apenas 1,4 por cento na média. Isso significa que o banco central pode decidir se concentrar na direção da taxa e não tanto no resultado.

“O núcleo da inflação seguirá em tendência de recuperação moderada ao longo do horizonte de projeções”, disse Fabio Fois, economista para a Europa do Barclays, em Milão. “A ociosidade no mercado de trabalho na zona do euro continua sendo substancial e isso tende a conter os salários por mais alguns trimestres.”

Projeções atualizadas que serão divulgadas na semana que vem revelarão se a zona do euro, com 19 nações, está mais próxima da meta de Draghi: inflação no médio prazo pouco abaixo de 2 por cento em toda a região, que se prove duradoura e autossustentável.

Mesmo uma grande revisão — como sinalizada pelo integrante do Conselho Geral do BCE, Jens Weidmann — não provocará reação imediata.

Mas diante do intenso sentimento contra o euro antes de diversas eleições nacionais, dos preparativos para o divórcio entre Reino Unido e União Europeia e da postura protecionista do novo governo nos EUA, o BCE definiu planos para o estímulo em 2017 no final do ano passado.

Economistas preveem que as autoridades manterão seu compromisso, mesmo com o rareamento dos títulos públicos disponíveis em alguns países e do menor apoio a compras adicionais.

Contudo, o debate sobre o tamanho ideal do suporte monetário apenas começou e deve esquentar junto com a economia.

“Uma política monetária de acomodação certamente continua sendo adequada”, disse Weidmann nesta semana em Ljubljana, na Eslovênia. “Há opiniões diferentes sobre o grau certo de acomodação monetária e a data na qual a perspectiva para os preços terá se firmado suficientemente para justificar uma mudança na comunicação e, em última instância, na postura da política monetária.”