Este artigo foi escrito por Sandrine Foldvari, Chefe da comunidade BQuant.

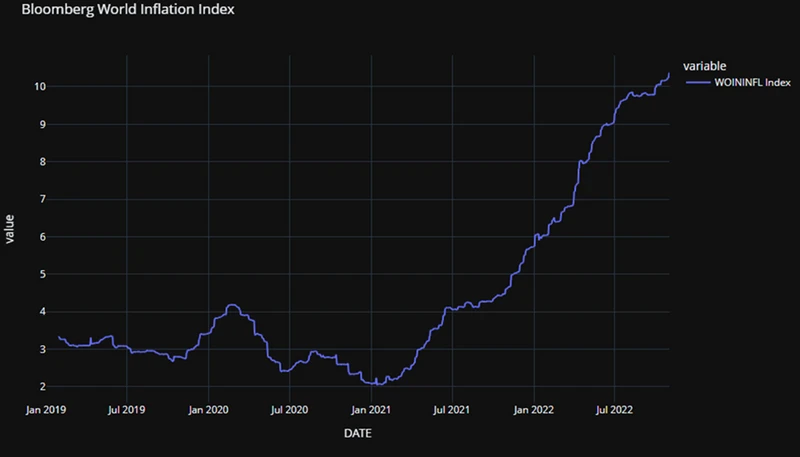

Desde a crise da COVID-19, iniciada em janeiro de 2020, a economia mundial tem sofrido o aumento das pressões inflacionistas. Começando pelo que foram consideradas disrupções temporárias na cadeia de suprimentos devido à pandemia, agravadas pela guerra na Ucrânia, passamos de um cenário que envolvia a inflação transitória para um cenário onde a inflação se tornará potencialmente mais estrutural. De fato, as pressões da inflação — se antes eram explicadas por efeitos transitórios — têm sido agravadas por efeitos muito mais duradouros, como a transição energética, bem como mudanças comportamentais e expectativas da força de trabalho.

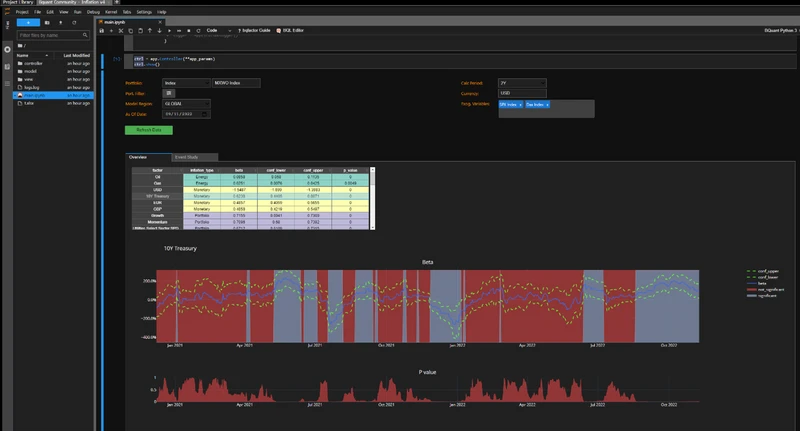

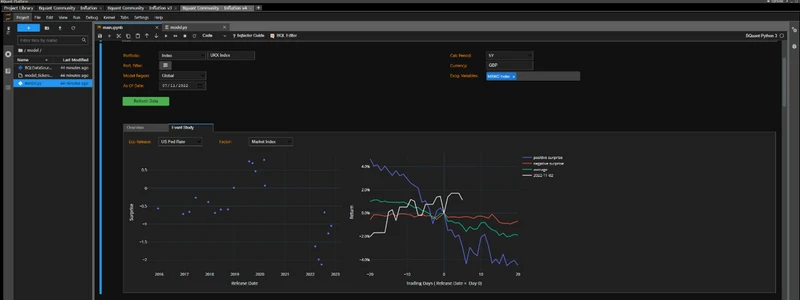

Como os investidores podem monitorar a sensibilidade de seus portfólios à inflação? O que eles podem fazer para se proteger contra os fatores mais afetados em um provável regime de inflação substancial de médio a longo prazo?

Desde a década de 90, o mundo ocidental tem se beneficiado de um regime de inflação muito baixo que levou os bancos centrais a empurrar suas taxas de juros para perto de zero (e às vezes negativas). O custo do risco também diminuiu com isso. O regime de inflação baixa tem sido apoiado por muitos fatores, que agora parecem estar revertendo.

- Globalização: um processo longo e estável de abertura internacional e globalização parece estar se revertendo, com um retorno às políticas populistas/nacionalistas em todo o mundo e um aumento nas tarifas e tensões comerciais entre os principais participantes (China/EUA).

- Mão de obra barata: além disso, a globalização e a mobilidade da força de trabalho aumentaram o acesso à mão de obra barata. A reversão na globalização impede o acesso à mão de obra de baixo custo.

- Ganhos de produtividade no trabalho e robotização: ao mesmo tempo, os ganhos de produtividade no trabalho fornecidos principalmente por uma força de trabalho mais qualificada e a robotização têm se nivelado e até diminuído em algumas regiões do mundo ocidental, levando a um aumento relativo no custo da mão de obra.

- Taxa de desemprego estrutural: por um tempo, uma taxa de desemprego persistente e não negligenciável, bem como um aumento histórico na taxa de empregos de mulheres ofereceram uma grande disponibilidade de mão de obra de baixo custo. Esta tendência está se revertendo na maioria dos países ocidentais (devido em parte às populações ocidentais decrescentes/envelhecendo) e as taxas de desemprego atuais chegam a atingir mínimas históricas.

- Preços baixos em energia: após os choques do petróleo na década de 70, os preços de energia vinham caindo de forma constante. Porém, no passado mais recente, os preços de energia têm subido substancialmente e estão mais voláteis. É provável que esta tendência permaneça à medida que as reservas naturais de combustíveis fósseis vêm diminuindo; esperamos que a transição energética leve a fontes de energia alternativas que sejam estruturalmente mais caras por enquanto.

- Taxas de juros baixas: as políticas monetárias empurraram as principais taxas de juros para zero, promovendo o crescimento e reduzindo o custo da dívida. No entanto, as pressões inflacionistas, o acúmulo de níveis elevados da dívida pública e o escopo relativamente fraco de medidas em políticas de tributação durante a crise nos padrões de vida estão levando a um aumento acentuado nas taxas de juros.

- Crescimento elevado: todos os fatores acima se beneficiaram de um crescimento econômico estável de longo prazo. O crescimento de longo prazo já foi comprometido, impactando também as perspectivas de inflação.

Todas essas reversões de fatores contribuem para uma transição da inflação baixa para a alta. Mostramos como usar a plataforma BQuant* do Bloomberg para analisar os impactos das métricas de inflação em portfólios e fatores específicos

Se você estiver na região de Londres, participe do BQuant Community Event para um debate informal sobre a inflação e os métodos propostos para cobrir e proteger seu portfólio durante momentos inflacionistas. Saiba mais clicando aqui.

*BQuant é uma plataforma de pesquisa de investimento end-to-end baseada na nuvem e projetada especificamente para analistas quantitativos e cientistas de dados nos mercados financeiros. Esta plataforma fornece acesso à ampla gama de conjuntos de dados financeiros de alta qualidade da Bloomberg, juntamente com ferramentas quant na nuvem, que reduzem significativamente o tempo gasto pelas empresas de serviços financeiros no desenvolvimento de novas estratégias de investimento e suas aplicações no mercado.