O ano de 2023 foi marcante para o planeta, proporcionando um vislumbre do futuro que nos espera se o aquecimento global continuar sem controle. Com isso em mente, a Bloomberg se associou à Carbon Growth Partners para produzir este whitepaper, que tem como objetivo mostrar a importância dos créditos de carbono na transição para uma economia de zero emissões líquidas de carbono — e deixar claro como é fácil para as organizações utilizar compensações como parte de sua jornada em direção à neutralidade de carbono.

Fundamentos do mercado: um caso de aumento assimétrico

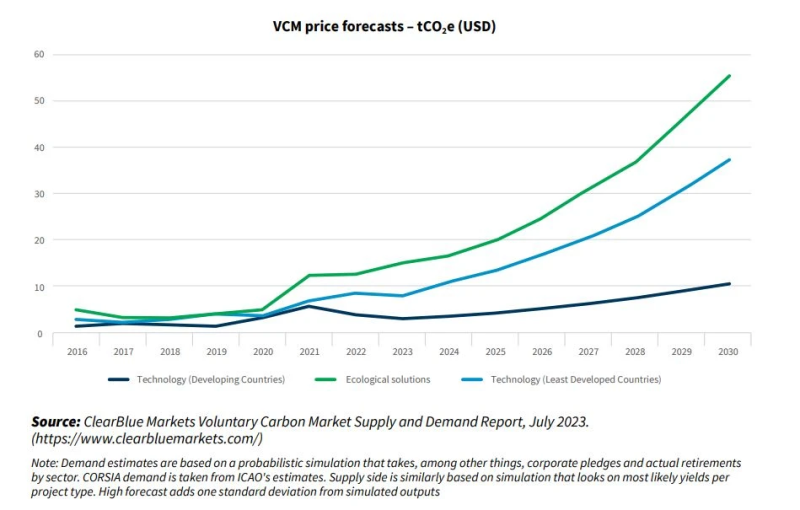

Os preços do carbono deverão aumentar significativamente à medida que compromissos mais ambiciosos de redução de emissões forem assumidos e cumpridos, e à medida que a oferta de créditos de carbono for limitada.

Embora 2023 tenha sido um ano desafiador para os preços do carbono, os sólidos fundamentos da crescente demanda corporativa, combinados com novas regras que dificultarão a geração de créditos de carbono, poderiam reverter as condições de mercado de excesso para escassez no curto prazo. Isto exerceria uma pressão positiva significativa sobre os preços, especialmente para os créditos baseados na natureza, muito procurados.

A convergência dos mercados voluntários com os mercados nacionais de limitação e comércio e os mercados do Acordo de Paris pode fazer com que os preços subam ainda mais e de forma acelerada.

Oferta de empréstimos de alta integridade: uma restrição que se tornará ainda mais rígida

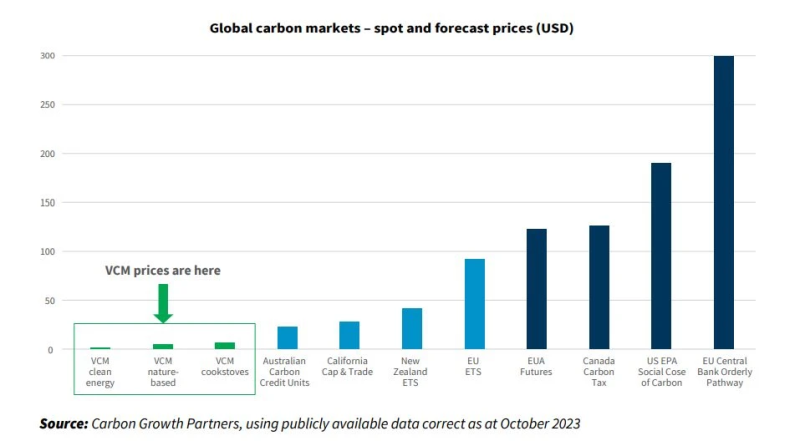

O fornecimento de créditos de carbono de alta qualidade é restrito e possui uma elasticidade de preço rígida. Cada crédito de carbono existente nos quatro maiores padrões de crédito poderia compensar as emissões mundiais em apenas oito dias.

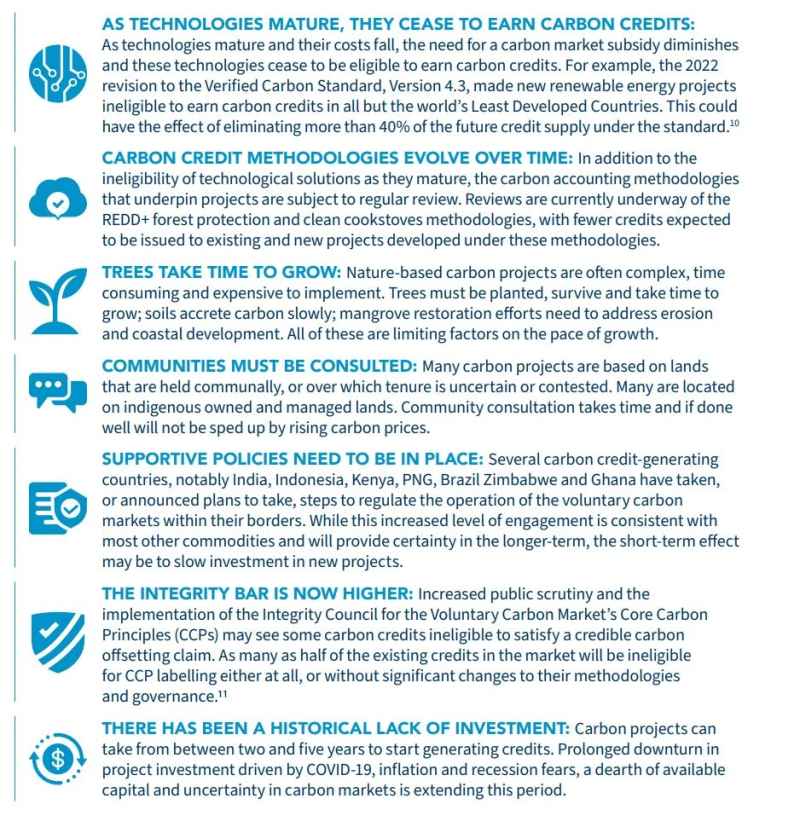

Vários fatores importantes se combinarão para limitar a oferta no restante da década e depois dela:

- À medida que as tecnologias amadurecem, cessam os ganhos de créditos de carbono: conforme as tecnologias amadurecem e seus custos diminuem, a necessidade de um subsídio de mercado de carbono diminui e essas tecnologias deixam de ganhar créditos de carbono. Por exemplo, a revisão de 2022 do Padrão de Carbono Verificado, Versão 4.3, tornou novos projetos de energia renovável inelegíveis para ganhar créditos de carbono em todos os países, exceto nos países menos desenvolvidos do mundo. Isto poderia ter o efeito de eliminar mais de 40% da oferta futura de crédito nos termos da norma.

- As metodologias de crédito de carbono evoluem ao longo do tempo: além da inelegibilidade das soluções tecnológicas à medida que amadurecem, as metodologias de contabilidade de carbono que sustentam os projetos estão sujeitas a revisões regulares. As metodologias de REDD+ de proteção florestal e uso de fogões limpos estão sendo revisadas no momento, e espera-se que menos créditos sejam concedidos a projetos existentes e a novos projetos desenvolvidos com base nessas metodologias.

- As árvores levam tempo para crescer: projetos de carbono baseados na natureza são frequentemente complexos, demorados e caros de implementar. Árvores precisam ser plantadas, sobreviver e levam tempo para crescer; os solos acumulam carbono lentamente; os esforços de restauração de manguezais precisam abordar a erosão e o desenvolvimento costeiro. Todos estes são fatores limitantes para o ritmo de crescimento.

- As comunidades devem ser consultadas: muitos projetos de carbono são baseados em terras mantidas coletivamente, ou sobre as quais a posse é incerta ou contestada. Muitas delas estão localizadas em terras pertencentes e gerenciadas pela população indígena. A consulta comunitária leva tempo e, se feita corretamente, não será acelerada pelo aumento dos preços do carbono.

- Políticas de apoio precisam entrar em vigor: vários países que geram créditos de carbono, especialmente Índia, Indonésia, Quênia, Papua Nova Guiné, Brasil, Zimbábue e Gana, tomaram ou anunciaram planos para regulamentar a operação dos mercados voluntários de carbono dentro de suas fronteiras. Embora esse maior nível de compromisso esteja alinhado com a maioria das outras commodities e ofereça segurança a longo prazo, o efeito no curto prazo pode ser uma desaceleração no investimento em novos projetos.

- A barra de integridade agora está mais alta: o aumento de escrutínio público e a implementação dos Princípios Básicos de Carbono do Conselho de Integridade para o Mercado Voluntário de Carbono (CCPs) podem tornar alguns créditos de carbono inaptos para satisfazer uma reivindicação de compensação de carbono credível. A metade dos créditos no mercado não poderá ser rotulada por uma contraparte central (CCP), seja porque não houve mudanças significativas em suas metodologias ou governança, seja porque não foram modificadas.

- Há uma falta histórica de investimento: projetos de carbono podem levar de dois a cinco anos para começar a gerar créditos. A desaceleração prolongada de investimentos em projetos, devido à COVID-19, aos temores de inflação e recessão, à escassez de capital disponível e à incerteza nos mercados de carbono, prolonga este período.