Artigo escrito por Kartik Ghia, pesquisador de soluções de índice e sistemas da Bloomberg.

À medida que os temas sustentáveis se tornaram cada vez mais integrados na construção de portfólios de ações e renda fixa, os investidores começaram a ampliar suas perspectivas para os mercados de commodities. A principal questão é se uma abordagem sistemática de investimento sustentável pode ser adotada pelos investidores de commodities. Na primeira parte da nossa série de publicações discutindo a sustentabilidade nos mercados de commodities, abordamos a lógica e os objetivos dos investidores, uma estrutura de medição das emissões de gases do efeito estufa (GEE) no nível das commodities e as implicações na construção de portfólios. (“É possível ampliar o investimento sustentável aos índices de commodities?”, 4 de outubro de 2023.) Como a maioria dos investidores de commodities possui portfólios baseados em derivativos, as emissões associadas a cada commodity são medidas com base no processo de produção, usando uma metodologia chamada de Análise do Ciclo de Vida (ACV). O modelo de ACV para cada commodity mapeia os subprocessos físicos desde o início até o bem físico referenciado pelos contratos futuros. Este grupo de subprocessos é geralmente chamado de “cradle-to-gate” (“do berço ao portão”, em tradução livre). Porém, uma pergunta natural a ser feita é se, de forma semelhante ao processo de produção, as emissões dos processos de consumo devem ser incluídas. Como os investidores de commodities são provedores de liquidez que ajudam as atividades de hedge, a construção de portfólios pode ser interpretada como a redistribuição da carteira para dar mais peso às commodities com emissões mais baixas por unidade, reduzindo a exposição das emissões por dólar. Além da reponderação dos futuros de commodities, será que os investidores deveriam considerar o uso dos futuros de crédito de carbono?

Os processos de consumo deveriam ser incluídos?

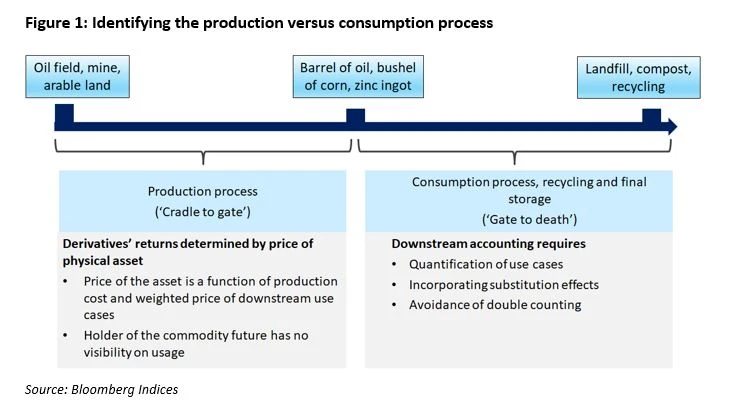

Os retornos dos futuros de commodities são determinados pelo preço do ativo físico, que por sua vez é uma função do custo de produção e do preço ponderado dos processos de consumo. O custo físico e financeiro da produção de uma commodity é definido pelo que chamamos de “processos de produção”. Os custos físicos ambientais podem ser vistos como externalidades, como as emissões de GEE, as águas residuais e o impacto na biodiversidade. Os casos de uso do consumo, geralmente uma mistura de produtos intermediários e finais, são possíveis graças aos processos físicos que chamamos de “processos de consumo”. Assim como os processos de produção, os processos de consumo incorrem em despesas financeiras e físicas. Na linguagem da ACV, os processos de produção podem ser chamados de “cradle to gate’”, enquanto os processos de consumo (e armazenamento no fim de vida) podem ser chamados de “gate to death” (“da porta ao túmulo”, em tradução livre). Neste artigo, vamos concentrar no motivo do foco nos limites do “cradle to gate” ser mais apropriado no caso dos investidores de commodities baseados em derivativos.

Na publicação anterior, abordamos o fato dos investidores financeiros não afetarem diretamente a demanda e a oferta, já que eles não recebem a commodity física e, portanto, não impulsionam sua utilização. As commodities são as principais bases da produção industrial e do fornecimento de alimentos no mundo, o que significa que algumas commodities têm uma ampla gama de usos. Por exemplo, o petróleo bruto pode ser usado no transporte (combustão), fabricação de eletrônicos e indústria têxtil. Além disso, os modos de transporte pós-produção podem afetar significativamente o nível de emissões por unidade de produção. Por exemplo, um estudo recente aborda como as emissões marítimas variam durante o transporte de petróleo bruto, dependendo do tipo de combustível utilizado, do design dos navios e das suas rotas. Com base nessas considerações, os limites apropriados utilizados para a avaliação do ciclo de vida (ACV) correspondem ao processo de produção (“cradle to gate”).

A inclusão do processo de consumo traz outros problemas, incluindo os problemas potenciais associados à dupla contagem de emissões. Dada a complexidade das cadeias de fornecimento e a mistura nos dados de emissões dos produtos intermediários e finais, estimar o valor médio das emissões é potencialmente problemático. Além disso, o intervalo de confiança associado a esta estimativa também deve ser grande — e, em muitos casos, resulta em estimativas médias que não são estatisticamente diferentes umas das outras. (Quanto maior o nível de significância estatística, menor a probabilidade do resultado ser fruto do acaso). Além disso, isso também levanta a questão sobre a incorporação dos efeitos de substituição e a construção de previsões razoáveis. Um bom exemplo é o milho, que também pode ser usado para a produção de biocombustíveis. Nesse caso, isso deveria ser refletido como um crédito pelas emissões do milho e, caso positivo, como ele deveria ser incorporado?

Uma das principais preocupações de muitos investidores é a incorporação das emissões do processo de consumo das commodities de energia, principalmente na combustão. As estimativas de emissões devido à combustão podem variar de 70% a 100% das emissões estimadas para o processo de produção. Ao restringir a estimativa de emissões ao processo de produção, estamos reduzindo a relevância das nossas estimativas para as seis commodities do setor de energia?

Para responder a esta pergunta, precisamos entender o papel das commodities de energia na economia. Como o petróleo bruto, o gás natural e os destilados são uma contribuição direta ou indireta para todos os setores (incluindo o setor de energia), a estimativa das emissões nos processos de produção já incorpora as emissões baseadas na combustão. Como a avaliação está contida no processo de produção e abrange todo o universo das commodities, as emissões pelo uso de energia são capturadas pela estrutura de análise. Adicionar explicitamente as emissões do consumo de energia levará à duplicação da contagem de emissões.

E os créditos de carbono?

Nos últimos cinco anos, o uso de futuros de crédito de carbono para “zerar” as emissões dos portfólios de commodities tradicionais baseados em derivativos se popularizou. O objetivo é neutralizar as emissões incorporadas ao ciclo de produção de commodities. Parte da popularidade dos créditos de carbono se dá por conta dos fortes retornos trazidos por estes futuros por diversas razões, incluindo as mudanças regulatórias já esperadas. No entanto, há três principais razões para ter cautela.

Primeiramente, os créditos de carbono foram idealizados para uso por empresas que buscavam compensar as emissões físicas, semelhante ao uso inicial do Credit Default Swap pelos detentores de títulos. A necessidade de aderir a um “orçamento de carbono” pode exigir a compra de compensações de carbono, o que pode ser visto como um imposto sobre as emissões. Como os detentores de derivativos não produzem emissões físicas, é difícil enxergar como este uso se aplica aos investidores financeiros. Na verdade, em nosso artigo anterior sobre este tópico (“Can you extend sustainable investing to commodity indices?”), debatemos a necessidade de construir uma interpretação alternativa para os investidores avaliarem o impacto do seu investimento (‘apoio ao financiamento’) em vez da visão tradicional de ações e renda fixa de “emissões do portfólio”.

Em segundo lugar, se os investidores pretendem usar os créditos de carbono para compensar a exposição aos futuros de commodities, os futuros de carbono precisariam ser mantidos até expirarem — anulando efetivamente o investimento. Isso seria punitivo do ponto de vista do retorno do portfólio e, como esperado, as implementações mais comuns simplesmente rolam a exposição para um contrato mais longo antes do seu vencimento — evitando efetivamente a compensação. De fato, mesmo que os investidores mantenham os futuros de carbono até o vencimento, a agregação das emissões de GEE em todas as commodities não busca dar um maior/menor peso às emissões por unidade de commodities — em vez disso, elas tratam a carteira de forma única. Isso implica em um objetivo diferente de um portfólio tradicional.

Por fim, para uma determinada commodity, o “preço” de uma unidade de emissão de GEE varia conforme a região. A dinâmica de preço dos créditos de carbono varia de região para região, já que é uma estrutura que efetivamente dependente da localização geográfica por conta das regulações, e é regida por políticas governamentais que determinam a oferta e a demanda por créditos e a eficiência das empresas locais. Dessa forma, se um investidor decidir compensar as emissões atribuídas dentro do portfólio de commodities, como será composta a carteira de crédito de carbono? Isto levanta ainda mais questões computacionais, de liquidez e operacionais, como: a combinação de créditos de carbono precisa ser comparada ao perfil de produção geográfica de cada commodity e quais são os contratos disponíveis para compensação? Dadas as dificuldades levantadas acima, a incorporação de créditos de carbono em uma estrutura de compensação de carbono pode ser vista como prematura; com razões que vão desde os casos de uso tradicionalmente planejados até sua implementação.

Quais são as implicações para os investidores?

A exposição financeira aos mercados de commodities tem sido tradicionalmente adquirida nos mercados de futuros. Os investidores que buscam exposição ao ciclo econômico, hedge de inflação e diversificação dos retornos de ações e renda fixa, fazem rolagem das posições de futuros antes do vencimento. A exposição puramente financeira, sem a entrega física do ativo, faz com que os investidores (1) desempenhem o papel de provedores de liquidez sem vínculo direto com a demanda e a oferta da commodity e (2) não tenham a capacidade de especificar o caso de uso downstream, incluindo a localização geográfica. Dado o papel dos investidores, a consistência na medição exigiria que as emissões calculadas para cada commodity fossem restritas aos processos de produção. O objetivo dos créditos de carbono, juntamente com a especificidade geográfica da precificação do carbono, tornam desafiador sua incorporação em uma estrutura em que o objetivo é reponderar as commodities em uma referência tradicional, em linha com os princípios do desenvolvimento sustentável.

O índice de referência Bloomberg Carbon Tilted Commodity (ticker do Terminal Bloomberg é BCOMCA Index) é um índice que redistribui o peso do índice de referência Bloomberg Commodity (BCOM) com base nas emissões calculadas dos processos de produção de cada commodity. O processo de reponderação é restrito aos setores individuais para refletir o fraco requisito de substituibilidade para as commodities que estão com maior/menor peso.

The data and other information included in this publication is for illustrative purposes only, available “as is”, non-binding and constitutes the provision of factual information, rather than financial product advice. BLOOMBERG and BLOOMBERG INDICES (the “Indices”) are trademarks or service marks of Bloomberg Finance L.P. (“BFLP”). BFLP and its affiliates, including BISL, the administrator of the Indices, or their licensors own all proprietary rights in the Indices. Bloomberg L.P. (“BLP”) or one of its subsidiaries provides BFLP, BISL and its subsidiaries with global marketing and operational support and service.