Por Josué Leonel.

A atuação simultânea do Banco Central e Tesouro nesta quarta-feira parece ter dado uma amostra de qual deve ser a linha de defesa do Brasil caso o estresse financeiro pós-eleição de Donald Trump nos EUA persista. O BC deve seguir com leilões de swap cambial, o mesmo instrumento usado desde 2013 para conter a volatilidade do dólar. O Tesouro, por sua vez, entra em um “modo crise”, como já fez em vários momentos de tensão, recomprando títulos prefixados e suspendendo um dos seus leilões.

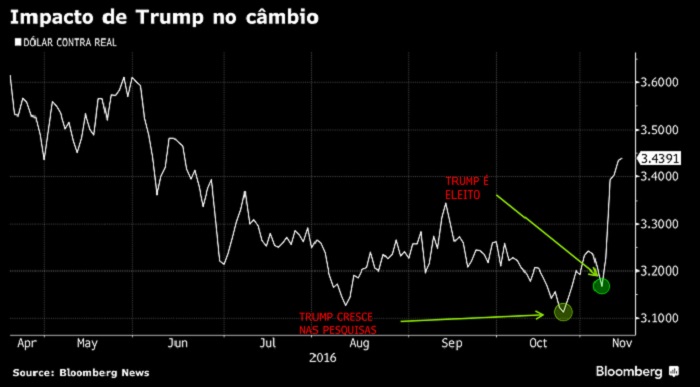

A forte alta do dólar e dos juros futuros na primeira semana após a eleição de Donald Trump nos EUA, em 9 de novembro, parece ter acendido o sinal de alerta em Brasília. A necessidade de atuação do BC e do Tesouro ficou mais clara na segunda-feira, quando o real teve um desempenho muito pior que o peso mexicano, apesar de o México estar mais exposto aos EUA do que o Brasil, diz Carlos Kawall, economista do Banco Safra e ex-secretário do Tesouro.

Ao recomprar papéis e suspender o leilão de quinta-feira, o Tesouro reduz a pressão vendedora que vinha puxando para cima os juros futuros. A taxa de Janeiro de 2021, por exemplo, disparou 121 pontos base entre o dia 9 de novembro e a última segunda. Hoje, sem a pressão originada dos títulos, a taxa cai 28 pontos. Segundo Kawall, a decisão do Tesouro foi “totalmente correta”. Para ele, caso o estresse seja retomado, o Tesouro pode ir além e sinalizar que não vai mais colocar papéis prefixados este ano.

Para Leonardo Monoli, sócio-diretor da Jive Asset Gestão de Recursos, o Tesouro poderia passar algumas semanas sem fazer leilão e deixar na mesa ainda a opção para quem quiser sair dos seus títulos em leilões de compra, por vários dias consecutivos. Com o tempo, o mercado iria diferir a situação de maior volatilidade e se estabilizar, diz Monoli.

Outro efeito do aumento de volatilidade pós-Trump foi a redução das apostas em cortes dos juros. O mercado, que estava dividido entre as apostas em corte de 0,25 ponto percentual e 0,50 pp, agora parece se limitar à expectativa de um corte mais cauteloso. Por ora, o mercado ainda não vê necessidade de o corte da Selic ser interrompido. Comentário do presidente do BC, Ilan Goldfajn, de que a mensagem da ata do último Copom continua válida parece ir nessa linha. Afinal, Ilan se referia à ata do Copom que cortou a Selic em 0,25 pp.

O BC só deve interromper o corte da Selic caso haja um agravamento muito mais acentuado da tensão nos mercados, que leve o dólar de volta ao patamar de R$ 4,00, diz Luciano Rostagno, estrategista-chefe do Banco Mizuho do Brasil. Indicadores recentes mostrando desaceleração da inflação permitem ao BC continuar com o ritmo de corte de 0,25 pp, diz o estrategista.

Outra medida que poderá ser estudada no futuro, mas não agora, é a venda de dólares das reservas. A tendência é que o BC siga preferindo atuar no mercado com a oferta de swaps cambiais, que envolvem a venda de dólar futuro, dado que é no mercado de derivativos que ocorre a demanda por hedge que tem puxado o valor do dólar, diz Kawall. A venda de dólares das reservas, no mercado à vista, só seria a melhor opção para o BC caso a crise se agrave e gere fuga de capitais, o que ainda não parece ser o caso.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.