Por Janos Renz-Hotz e Gary Stone.

Qual o benefício de gerar melhores dados de execução se as empresas não os utilizarem para melhorar seu processo de execução (resultados)? O “feedback loop” de melhor execução foi conceituado pela MiFID I, em parte, para proteção de investidores. A qualidade dos preços que os fundos recebem nas suas execuções tem um impacto direto no desempenho do fundo/investidor (cliente). Pessoas, processos e tecnologia em execução devem estar alinhados para que as estratégias de negociação sejam consistentes com os objetivos de investimento do fundo. Na visão da FCA (Financial Conduct Authority) do Reino Unido, as análises da execução devem levar a mudanças no treinamento (pessoas), no fluxo de trabalho (processo) e na abordagem (tecnologia de abastecimento de liquidez) como parte de um processo sistemático robusto para melhorar continuamente os resultados do cliente. Mas, de acordo com a FCA, isso simplesmente não está acontecendo.

Quase sete anos após a MiFID I entrar em vigor, a FCA lançou a Revisão Temática da Melhor Execução e Pagamento para o Fluxo de Ordens de 2014 e disse à indústria que “a maioria das empresas não possuía uma efetiva capacidade de monitoramento para identificar as falhas de melhor execução ou fracos resultados de clientes… Além disso, muitas vezes não ficou claro como o monitoramento foi capturado no gerenciamento da informação e usado para informar ações para corrigir as deficiências observadas pelas empresas”. Na atualização de maio de 2017 “os gestores de investimentos ainda não conseguem garantir um controle efetivo da melhor execução”, a FCA afirmou que “a maioria das empresas não conseguiu levar em consideração as conclusões de nossa revisão temática” e que “algumas empresas não conseguiram evidenciar qualquer melhoria em seu processo de execução com base nesses dados e a revisão foi em grande parte um exercício de check list”.

A extensão para abranger negociação de renda fixa OTC

A MiFID II aumentou o nível, não só porque aplica mais classes de ativos, mas também porque exige um processo. À medida que nos aproximamos da data de implementação, 03 de janeiro de 2018, a indústria foca cada vez mais na captura, análise e transparência de dados de acordo com os requisitos da norma RTS 28 (Regulatory Technical Standard). Mas a coleta de dados e o reporting não são as únicas obrigações. As empresas ainda terão de demonstrar que estão monitorando a efetividade de seus processos e políticas de execução de ordens para identificar e, quando apropriado, corrigir deficiências.

Com a extensão de melhor execução para a negociação de renda fixa OTC, a FCA também parece estar preocupada com os “feedback loops”. Na atualização de maio de 2017 a FCA também declarou que “a MiFID II coloca uma obrigação específica para as empresas verificarem se os preços propostos aos clientes ao executar ordens ou ao tomar decisões para negociar produtos OTC são justos. Portanto, para garantir a implementação da MiFID II e o cumprimento futuro das regras, as empresas precisarão melhorar suas práticas atuais em relação a esses tipos de negociações”.

Por que o “feedback loop” é necessário?

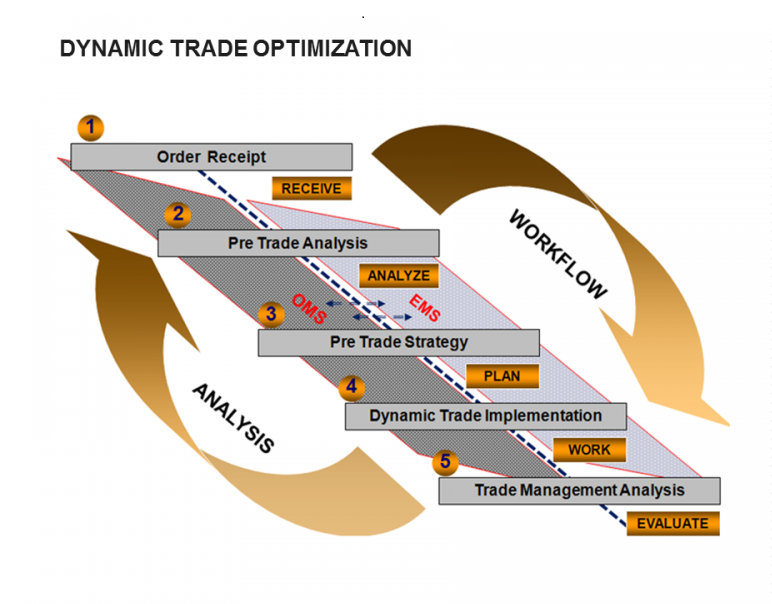

Melhor execução é um processo interminável de evolução – não, como nota a FCA, um exercício de verificação (check list). A Bloomberg Tradebook criou uma visualização para melhor execução como um processo dinâmico de otimização comercial (Figura 1) em todos os diferentes estágios do fluxo de trabalho.

Uma vez que uma ordem é comunicada, a melhor execução começa com as ações do tomador de decisão, incluindo: análise pré-negociação (avaliação das condições de comercialização), estratégia pré-comercial (seleção de táticas de comercialização e mediação) e implementação comercial dinâmica (ajustes na estratégia durante o processo de comercialização).

Todas as decisões de execução são regidas pelos princípios e objetivos de melhor execução descritos na política de execução de ordens que foram exigidos para as ações da MiFID I e expandidas para classes de ativos adicionais na MIFID II. A avaliação, ou feedback loop, é fundamental para entender o que aconteceu durante o processo de execução para determinar se a análise pré-negociação, a estratégia pré-negociação e/ou as decisões dinâmicas de implementação comercial foram consistentes com os objetivos de investimento do fundo ou se precisam ser refinadas.

Análise de gestão de negociação é o aspecto de feedback que compara resultados de execução reais com benchmarks de execução. Este é um processo já bem desenvolvido em ações e menos sofisticado na negociação OTC, especialmente em renda fixa. Com a renda fixa dominada pela negociação de blocos DEAL/MTCH, a FCA, compreensivelmente, está focada em equidade de preço de execução.

A Bloomberg apoia as empresas com os requisitos de melhor execução da MiFID II através do BTCA, que oferece análise de custos de transação transparente e intermediária em múltiplas classes de ativos. Para obter mais informações, digite BTCA GO no seu terminal Bloomberg ou pressione a tecla HELP duas vezes no seu teclado Bloomberg.